经济学中有效需求是指预期可给雇主(企业)带来最大利润量的社会总需求,亦即与社会总供给相等从而处于均衡状态的社会总需求。有效需求不足,主要原因是货币购买能力不足,并由此导致了市场的大萧条。中国重卡市场自2011年下半年至今市场基本上可谓"萧条",是否也是因为货币购买能力不足?对此我们今天来分析。

谈及需求,肯定首先是供给,其次再谈需求:

一、2012年重卡市场产能与库存:

我们这里主要看看潜在的供给能力,而不是实际的供给量,但库存车辆那就是真真正正的"供给"。供给和需求相互作用,才会出现均衡价格,由此可见库存对于市场价格冲击可谓是严重的。

1、潜在供给能力,也即是我们常说"产能":

下面有一组数据,从网上看见的,不知道可信否,但预计可足以证明重卡各个企业正在厉兵秣马,寻求进一步市场占有率。重卡市场根据车型,有极强的"季节性",产能大小的的确确可以占据一定的市场。

一汽解放:2015年解放卡车年销量达到42万辆(中、重卡36万辆),中、重卡市场份额要占到25%以上的目标。中国重汽:中国重汽集团成都王牌商用车有限公司2015年,力争实现10万辆中、重卡,30万辆轻、微卡的销量目标,中国重汽福建海西汽车有限公司成立,一期投资8亿元,将形成10万辆商用车的生产能力。东风商用车:2010年,东风商用车公司投资10亿元在湖北十堰建设重卡新工厂,设计产能为8万辆。东风柳汽10万辆商用车生产基地也在2011年投入建设。陕汽:"十二五"期间,实现20万~25万辆的销量目标,将建设与此目标相适应的产能。北汽福田:欧曼第二工厂将在2011年6月达产,设计产能为16万辆。北奔重汽:到2015年,要实现重型车产销12万辆的目标。"十二五"期间,计划实现20万辆重卡的产能。

2、2012年重卡市场库存有多大?

库存一直是重卡市场"鱼羹再喉",无论是经销商的渠道库存,还是企业的产内库存,一直是重卡利润的"侵蚀者"。根据我平时在对库存的研究,2012年初,重卡市场库存预计在32万辆。若要详细做具体数据,需要专门撰文。

二、我们先回顾一下,央行货币政策方面举措:

根据央行《2012年一季度中国货币政策执行报告》,央行为处理好增长速度、结构、物价三者关系,执行"稳健的货币政策",并根据形势变化进行适时适度的预调和微调。

1、存款准备金率:2011年12月5日-2012年5月18日,央行三年来连续三次下调存款准备金率。三次下调准备金率预计释放出1.2万亿资金。

2、利率:2012年6月8日至7月6日起下调金融机构人民币存贷款基准利率。金融机构一年期存款基准利率下调0.25个百分点,一年期贷款基准利率下调0.31个百分点;其他各档次存贷款基准利率及个人住房公积金存贷款利率相应调整。

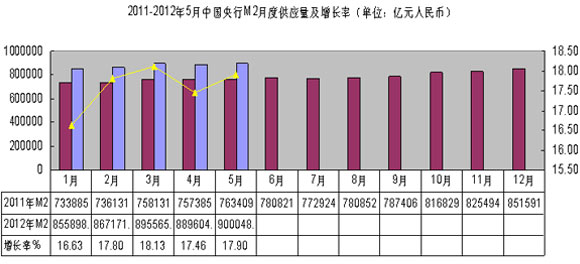

三、从央行2012年的货币供应量看出端倪:

我国对货币层次的划分是:M0=流通中的现金;狭义货币(M1)=M0+活期存款(企业活期存款+机关团体部队存款+农村存款+个人持有的信用卡类存款);广义货币(M2)=M1+城乡居民储蓄存款+企业存款中具有定期性质的存款+信托类存款+其他存款。

1、M2反映潜在的购买力。若M2增速较快,则投资和中间市场活跃。M2过高而M1过低,表明投资过热、需求不旺,有危机风险;2011年央行M2供应量增长均速为15.73%;2012年1-5月份增长均速为17.58%。

2、M1反应现实的购买力:若M1增速较快,则消费和终端市场活跃;M1过高M2过低,表明需求强劲、投资不足,有涨价风险。2011年央行M1供应量增长均速为12.33%;2012年1-5月份增长均速为3.26%。

根据货币供应量我们基本可以得出结论:市场支付能力不足,市场需求不足以支撑需求,从而形成有效需求。这次,我们谈及重卡需求,仅仅从市场购买能力而言,影响重卡市场需求的因素很多,国内市场需求占主导地位,国外市场需求情况也是影响销售的重点,国外需求预计占总需求的15%,2012年,出口需求贡献也许还要高点,下次我们交流。