注:若无特别说明,本文中的销量数据中均包含底盘。

1 卡车细分销量与占有率 轻卡独降

中国汽车工业协会(下简称“中汽协”)统计数据显示,2016年1~9月份,我国汽车、商用车和卡车分别完成销量1936.04万辆、260.84万辆和222.89万辆,同比分别增长13.17%、3.97%和6.51%。

表1 2016年1~9月我国卡车细分市场销售情况表 单位:辆,%

表1 2016年1~9月我国卡车细分市场销售情况表 单位:辆,%

卡车细分市场,重、中、微卡销量同比均实现2位数增长,轻卡则遭遇到下降。中汽协统计数据显示,2016年1~9月,我国重卡、中卡、轻卡和微卡分别完成销量49.23万辆、15.89万辆、111.87万辆和45.89万辆,同比增幅分别在20%、17%、-2%和14%以上;在2016年前9个月全国卡车总销量中的占有份额分别在22%、7%、50%和20%以上。占有份额同比,只有轻卡遭遇到4%以上的下降,其余均实现增长(详见表1)。

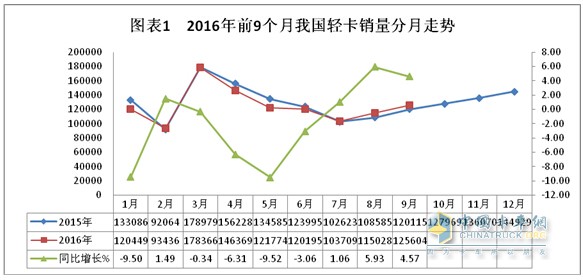

2 轻卡细分各月销量 7、8、9连续三个月高于上年同期

轻卡细分各月销量同比,2016年前9个月中的4个月的销量高于上年同期水平,其中2月份与上年同期基本持平,而第三季度的7、8、9连续三个月高于上年同期,其余月份则均未能达到上年同期水平,其中最大的降幅达到和超过9.50%,如1月和5月销量同比分别增长-9.50%和-9.52%(详见图表1)。

3 轻卡细分企业销量同比 江淮与长城增 福田、江铃、东风降

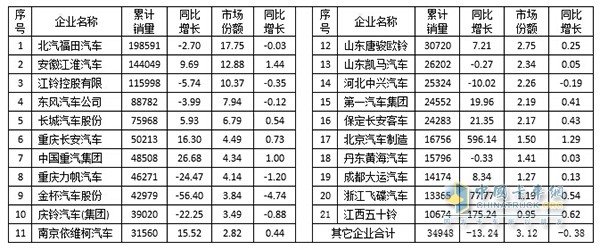

2016年1~9月份,中汽协统计到的有轻卡销量的企业有34家(同比多2家),合计销售轻卡111.87万辆,同比增长-2.55%。有21家企业的累计销量超过万辆(同比多3家,北汽制造有限、浙江飞蝶与江西五十铃等3家挤进万辆行列),与上年同期相比,其中的12家实现增长,9家遭遇到下降(详见表2)。

其中,福田、江淮和江铃等3家累计销量均在11万辆以上,分别超过19.86万辆、14.41万辆和11.60万辆,组成国内轻卡市场的第一阵营,同比分别增长-2.70%、9.69%和-5.74%,市场份额分别在17%、12%和10%以上,排名前三季度全国轻卡企业销量的第一、二、三位。排名第四与第五位的东风和长城累计销量均在7万辆以上,分别完成8.88万辆和7.60万辆,同比分别增长-3.99%和5.93%,市场份额均在6%以上。全国销量前5企业合计销售轻卡623388辆,市场占有率超过半数,达到55.72%。

其余16家累计销量均在5万辆以下。其中,北京汽车制造有限(完成1.68万辆,同比增幅596.14 %,下同)、江西五十铃(1.07万辆,175.24%)、浙江飞蝶(1.34万辆,77.77%)等3家同比增长均在77%以上。中国重汽(4.85万辆,26.68%)、保定长安客车(2.43万辆,21.35%)2家同比增幅在20%以上。一汽集团公司(2.46万辆,19.96%)、重庆长安(5.02万辆,16.30%)、南京依维柯(3.16万辆,15.52%)等3家均实现15%以上的2位数增长。

2016年1~9月份,金杯完成销售4.30万辆,同比增长-56.40%,位于2016年前三季度全国轻卡企业销量(下同)跌幅榜首位,幅度在50%以上。重庆力帆(4.63万辆,-24.47%)和庆铃汽车(3.90万辆,-22.25%)位于跌幅榜第二与第三位,幅度在20%以上。

表2 2016年1~9月我国轻卡细分企业销售情况表 单位:辆,%

表2 2016年1~9月我国轻卡细分企业销售情况表 单位:辆,%

行业前10排名同比,行业前3甲——福田、江淮与江铃继续保持上年同期的行业第1、第2与第3位;东风、长城、重庆长安、中国重汽等分别由上年同期的第5、第6、第9与第10升至第4~第7;重庆力帆、金杯与庆铃则由上年同期的第4、第7与第8后退至第8~第10位。

4 轻卡细分品牌 中高端轻卡迎来增长

2016年1~9月份,在轻卡整体市场销量低迷的背景之下,品牌轻卡销售也未能幸免于难。中汽协统计到的10家轻卡生产企业销售的30个品牌轻卡销量合计达到644005辆,与上年同期645907辆相比,增长-0.30%。其中实现正增长的有14个,遭遇到负增长的有16个(详见表3)。

其中排名正增长且靠前的北京汽车制造有限轻卡(简称“北汽有限轻卡”销量15012辆,同比增长1191.91%,下同)、解放金铃轻卡(886辆,427.38%)、解放公狮(1431辆,139.30%)、解放霸铃轻卡(6619辆,95.54%)等4个品牌轻卡同比增长在95%以上,其余品牌的增长均在30%以下。

与此同时,跃进底盘、金杯专用车、解放速豹和解放星骏等排名全国前三季度品牌轻跌幅榜的前4位,同比降幅均在66%以上。

在此期间,中高端轻卡迎来增长。中汽协统计数据显示:

2016年1~9月,北汽福田系列轻卡完成销量232277辆,同比下降4.00%。其中,中高端轻卡欧马可同比增长16.50%,中端轻卡奥铃轻卡增长6.30%,经济型时代轻卡则下降10.90%(详见表3,下同)。

2016年1~9月,江淮系列轻卡实现销量144049辆,同比增长14.57%。其中,高端轻卡帅铃增长6.38%,康铃与江淮铃系列产品同比分别实现20%和18%以上的2位数增长。出口实现2.58%的增长。

2016年1~9月,江铃系列轻卡完成销量71614辆,同比遭遇10.60%的下降。细分品牌全部下降,其中,凯运的下降在16%以上,凯锐和出口的降幅超过45%。

2016年1~9月,东风裕隆系列轻卡完成销售51095辆,同比下降2.22%。其中裕隆工程车同比增长11.28%,裕隆轻卡下降2.91%。

受益于营销策略上不断推陈出新——在终端市场推出夏日消暑、促销放价、清凉慰问等活动以及金融政策、置换补贴、礼品优惠等一系列措施的实施,2016年1~9月,跃进系列轻卡完成销量31560辆,同比增长15.40%。其中小虎与帅虎同比分别增长29%和28%以上,超利卡的增长在14%以上,而传统优势底盘则遭遇下降且跌幅超过65%,出口的下滑也在40%以上。

2016年1~9月,一汽解放系列轻卡实现销量12416辆,同比增长20.58%。其中,霸铃轻卡、金铃轻卡、公狮等3大品牌同比均实现95%以上的增长,而星骏和速豹基本上没有销量,解放自卸则遭遇到下降,幅度在38%以上。

2016年1~9月,金杯系列轻卡完成销售15424辆,同比下降超过62%。金杯旗下的细分品牌轻卡均遭遇到大幅下降,其中,领骐轻卡与工程车的降幅分别在39%和45%以上,领弛的降幅最小在2%以上。

2016年1~9月,重庆长安完成轻卡销售68370辆,同比增长8.21%。其中,长安跨越同比增长16.30%,长安神骐则下降9.26%。

5 市场特点分析

2016年以来我国轻卡市场呈现以下6大特点:

(1)卡车细分 轻卡独降

2016年以来,在实体经济低迷,环保升级,去库存与产能等多重因素的共同作用之下,我国卡车细分市场,重、中、微卡均实现2位数增长。而轻卡则遭遇到2个百分点以上的下降。细分各月,前9个月中,同比实现正增长的仅有4个月。轻卡市场此轮下滑时间已超过3年半。

(2)主流轻卡企业同比遭遇到下降

2016年,在国家强制执行国Ⅴ排放标准的背景下,我国主流轻卡企业除江淮(同比增长9.69%)、长城(5.93%)和南京依维柯(15.52%)之外全部遭遇到下降。如排名全国前5的福田、江铃、东风等同比下降分别在2%、5%、3%以上。

(3)中高端轻卡实现增长

尽管轻卡的行情低迷,但中高端轻卡却幸免于难。2016年以来,在电商快递、电子商品、冷链、健康医疗等高附加值产业物流快速增长,企业大规模促销以及不断推出中高端轻卡新品的推动之下,我国中高端轻卡实现增长。如福田旗下的中高端轻卡欧马可和中端轻卡奥铃轻卡同比增幅分别为16.50%和6.30%;江淮旗下的高端轻卡帅铃增长6.38%,中高端轻卡江淮铃增长18.23%,等。

与此同时,在年底取消低速货车政策的推动之下,拥有低速货车与轻卡生产资质的企业2016年以来迎来了增长,如五征轻卡同比增长高达77.77%,唐骏轻卡同比实现增长7.21%。

(4)轻卡出口下降加速

2016年以来,在世界经济增速总体趋缓的情况下,我国商用车出口呈现大幅下降。据中汽协统计,2016年1~9月份,我国完成商用车出口17.3万辆,同比增长-25.10%。在此背景之下,我国轻卡出口也未能幸免于难。中汽协不完全统计到的江铃、江淮、金杯和跃进等4家主流轻卡车企前三季度分别完成轻卡出口2161辆、11833辆、939辆和231辆,同比分别增长-45.90%、2.58%、-90.84%和-40.92%。

(5)主流车企加强物流细分市场攻伐

为了提振市场,2016年以来,我国主流轻卡车企对物流细分市场的攻伐明显加强。表现之一,不断推出物流细分专用车。如诸多商用车企业在2016年北京车展上推出的针对物流市场的快递新品与纯电动物流货车。表现之二,针对物流各个环节的不同特点,进一步推出各自的解决方案。如江淮发布的全生命周期解决方案(简称“LCV”)。 南京依维柯首发的VISION概念车为物流用户提供了从“送货机器”到“配送移动枢纽”的全新解决方案。福田则为旗下的欧曼、欧马可、奥铃、图雅诺等几大品牌专业运输车用户提供了整体一站式解决方案,等。

(6)决战淡季市场 线上线下再度加码

为了推动7、8月份淡季市场,多家主流车企线上线下同时再度加码。如福田推出的“返场狂潮 优惠升级”在7月18日~8月10日期间,秒杀车型、卡友福利站、砍价再优惠和一口价四种活动同时登场,其中,秒杀车型为时代驭菱微卡;砍价再优惠车型涵盖奥铃全品牌、时代驭菱全系、时代小卡之星全系车型中的一款车,每个品牌限量100台;一口价专场则涵盖欧马可1系超值版 、欧马可3系超值版、欧马可3系超能版和殴辉校车四款产品。紧接着,福田汽车9月正式启动“用户真情大回馈”福利。江淮推出的帅铃献礼版7月16日在江淮官网与卡车之家双平台全球同步网络上市,92000元起,同时推出的还有7月15日~7月17日优惠购车活动。沈阳金杯于7月15日在沈阳举行的“拥网直前”推介会。此外还有江淮康铃K5的购车活动,时间为9月26日~10月16日,等。

6 影响因素分析

2016年以来,我国轻卡市场低迷,主要受以下因素的影响:

首先是受实体经济低迷与排放升级的双重阻碍。2016年在国家去产能、去库存政策的强压之下,大量在岗人员离职。加上国家在东部11个省市强制执行国五排放标准,致使单车价格再度上涨,影响了消费。

经济增速持续低迷。据国家统计局统计,2016年我国GDP分季度一季度同比增长6.7%,二季度增长6.7%,三季度经济增速有望在6.7%。9月份CPI和PPI均实现增长。国家统计局发布数据显示,2016年9月,全国居民消费价格总水平(CPI)同比上涨1.9%,环比上涨0.7%,涨幅均较上月有所抬升。其中,鲜菜、鲜果价格涨幅明显。同期发布的工业生产者出厂价格指数(PPI)数据显示,9月份,全国PPI同比上涨0.1%,结束了同比连续54个月下降的态势,自2012年3月以来首次由负转正。

其次是主流企业加大对同城配送及城郊物流的拓展力度并提前布局国五的推动。

以7、8、9月份淡季为例,多家企业在此期间推出了国五新品,如开瑞绿卡城配版7月10日全国上市。东风轻型商用车2016国五新品7月15日武汉上市,车型涵盖定位高端的东风凯普特(凯普特E系、N系、C系)和定位中高端的东风多利卡(多利卡D5~D9)两大品系的产品线。江淮骏铃国五新品7月18日合肥上市,8月17日,江淮骏铃举办了环太湖智能节油挑战赛,并且邀请了申通、圆通、中通、无忧蚂蚁四家物流企业代表参赛,8月18日,骏铃全系国五新品无锡集体上市,涵盖骏铃V3、V6、V5、V7几大新车型,共同组成骏铃V家族国五产品阵营,全系新品全面覆盖2600mm~4700mm轴距段,并面向城市、城镇、城际物流全线出击。福田奥铃CTX系列新品7月24日北京上市。福田奥铃CTS超级轻卡8月8日全国上市。江淮帅铃X搭载2.0CTI国五豪华版8月13日杭州上市。福田奥铃TX价值版8月27日泰安上市……。此外,东风柳汽推出了新一代L3轻卡平台产品——L3大轻卡产品,该车为缩小版乘龙H7,有单排和排半两种驾驶室,厢长有4.2~6.2m,同时满足蓝牌、黄牌两种公告。每一新品上市之时,企业推出的促销优惠幅度与政策均创历史新高。

第三是微卡的蚕食。微卡的增长在一定程度上抑制了一部分轻卡的需求。一些配装汽油发动机的大微卡持续走俏、销量不断攀升,尤其是价格在3万~4万元的大微卡正逐渐抢占低端轻卡的市场份额。中汽协统计数据显示,2016年前三季度,全国微卡完成销售458903辆,同比增长14.66%,市场占有率同比提升1.46%,达到20.59%,占据到卡车市场五分之一的份额。

第四是轻客的蚕食。由于货车受到进城的限制,很多从事物流运输的用户将轻客改装成客货两用车进城拉货。

第五,快递业继续保持高速发展。国家邮政局统计数据显示,1~8月份,全国快递服务企业业务量累计完成182.7亿件,同比增长55%。其中,同城业务收入累计完成333.3亿元,同比增长41.3%;异地业务收入累计完成1251.2亿元,同比增长39.2%。

第六,部分地区集中淘汰三轮快递车的推动。如深圳、北京等对本地三轮快递车进行淘汰升级。

2016年第四季度轻卡预计将实现同比5%以上的增长

展望第四季度,轻卡总销量将在上年同期的基础上约有5%以上的增长。影响因素除上所述,还有以下几个方面:

首先,宏观环境不容乐观。国家统计局统计司司长盛来运认为,下半年以及今后一个时期,我国经济会继续保持“总体平稳,稳中有进”的发展态势。年度去产能、去库存任务的完成将加速经济下行。同时,目前劳动生产率下滑、企业投资预期收益下滑、实体经济与虚拟经济收益的缺口不断扩大、消费与投资等内需持续同步回落的现象短期内难以改变。

其次,年内各地新一轮稳增长措施的实施将拉动卡车市场。据了解,自9月18日起,国务院将分派15路督查组,分别前往31个省市自治区督查经济运行情况。本次督查将涉及到2016年以来国务院稳增长政策的落实,以及供给侧改革的落地、实施创新、保障和改善民生等问题。响应中央号召,地方政府积极行动,如内蒙古、宁夏、陕西、安徽等召开会议,湖北、辽宁、河南等则下发文件,均意在稳增长、保投资、促增收,确保经济增速、固定资产投资、财政收入、城乡居民收入等主要指标实现预期目标。此举无疑对年内卡车市场是一大利好。

第三,轻卡用车领域的各种因素也将抑制轻卡市场快速回升。如年底开始公告中取消低速货车,并停止生产与销售。部分省市解除皮卡进城的禁令开始执行。实体企业利润的下滑,促使部分企业放弃养车,转而租用货车拉货等。

第四,自9月21日起,新一轮治理超限超载政策开始实施。如实施新版GB1589,交警与路政联合上路执政,执行统一标准,尤其是8月18日公安部与交通部联合印发的《整治公路货车违法超限超载行为专项行动方案》中规定,二轴货车车货总重还应当不超过行驶证标明的总质量,这显然是专门针对轻卡、微卡这类车型进行的规定,从而杜绝轻卡、微卡这类车出现超载不超限的情况。新政的实施将对蓝牌轻卡影响很大,如果此次超载超限整治活动能够严格执行的话,轻卡用户的运输情况估计会出现很大的变化,尤甚是跑绿通的轻卡。该政策不仅影响到在用车辆,同时还将使潜在用户望而却步。

第五,新一轮的住房限购令的执行与落实。为了抑制房价过度上涨,2016年国庆节期间,全国有20个城市紧急出台房地产调控政策并落地实施。该举措将对四季度轻卡市场产生较大影响。

第六,批量纯电动商用车订单的完成将促进四季度需求的增长。如继上半年6单共计184600辆纯电动物流车协议签订之后,9月26日,东风汽车与武汉江城通新能源汽车签订协议,确定在2016年12月底前完成采购包括东风御风纯电动厢式运输车、东风俊风电动厢式运输车、东风纯电动轻型卡车在内的纯电动汽车1000辆。

第七是纯电动专用车、货车补贴政策的变化。以深圳为例,新政更新为对载重3吨及以下轻型、微型货车,并取得深圳市交通运输管理部门营运许可的,按电池容量每千瓦时600元的标准,给予一次性充电补贴,该政策比原政策相比,补贴幅度大幅下降。

此外,夏粮减产,多地遭遇洪灾与持续干旱的侵袭,农、牧、水产品减产,以及9月21日起新一轮全国治理超限超载政策即史上最严的货车“限超令”的执行,已经导致包括粮食在内的大宗商品运价的上涨,上述均将影响到城乡居民收入与消费。