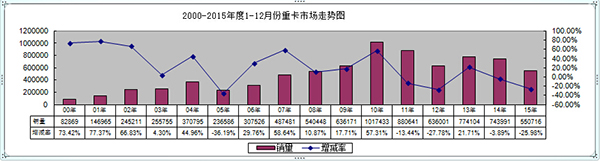

中国汽车工业协会2015年度数据显示,我国汽车工业基本上步入了“微增”态势(相比2009年“井喷”),“微增”阶段持续时间,或者将持续数年;其中商用卡车自2009年以来,得到了长足发展,并达到高峰,从2011年后,商用卡车开始进入“渐渐下行阶段”,并且持续性下滑,2015年已经到了最低值。重型卡车作为商用车卡车的重要贡献,也是产销超过100万辆关口,得到“跨时代发展”重要过程。

纵观中国重卡市场1994-2015年的走势,根据现有的统计数据分析,中国重卡市场走势可分为“四个阶段”:第一阶段:重卡发展“萌芽”期(1994—1997年),第二阶段:“重卡发展第I期”(1998—2005年),第三阶段:“重卡发展第II期”(2006—2014年)。2015年重型卡车市场销售总量增速下滑虽然次于2005年“大调整年”,我们再根据中国重卡市场“周期性需求规律”判读,2015年为重卡市场周期性市场的下滑,导致今年市场销售大幅度下滑是各类因素综合结果,属于“重型卡车市场需求周期性”下滑。

表1、

一、2015年重卡市场最大亮点:公路牵引车市场份额逾45%

1、2015年牵引车贡献率45.4%:

截止2015年12月31日,重卡市场生产量累计536089辆,较去年同期(747451辆)增减-8.28%;销售累计550716辆,较去年同期(743991辆)增减-25.98%,产销比97.34%不大于100%。下表数据显示,在2013年,重型卡车三类车型中,二类底盘(自卸车和改装类专用车)销售总量贡献率最大;2014年后,牵引车销售总量贡献率首次超过了二类底盘的销售贡献;2015年重卡市场需求变异较大,很大程度上受国家投资结构及货运方式影响,使重型卡车产品结构也发生较大变化,2015年牵引车市场贡献已经到达了44%,创历史新高。从现在销售车型来看,牵引车成为重卡销售车型的核心支撑,也是重卡市场竞争格局的成就者,重卡企业前10家中,牵引车销售的贡献率将成为竞争排名的资本。

图表2:2013-2015年重型卡车市场三类车型占比图

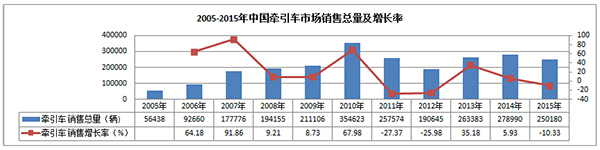

2、2015年牵引车增减率整体高于重型卡车市场增减率:

根据数据对比分析牵引车市场增长率快于整体重卡市场增减率:2010年重型卡车销售总量101万辆时候,较2005年重卡销售总量增长300.05%,而牵引车相比增长率528.34%。2015年重卡销售总量相比2005年销售总量增长了132.77%,相比牵引车2015年销售总量较2005年销售总量增长261.34%。

图表3:2005-2015年牵引车增减率与重型卡车市场整体增减率对比

二、2015年牵引车市场总量为 “2011年25万辆” 的市场容量

前文知道,2015年重型卡车销售总量55万辆,销售总量为2008年需求水平;而2015年半挂牵引车销售累计已到2539万辆,已经接近“2009年21万辆市场总容量”。在重型车的三类车统计中,半挂牵引车历来是重型卡车的重要销售车型,市场贡献率愈来愈高。根据2005年至今的销售总量及增长速度发现,牵引车销售增长的振幅相对低于重型车整体市场的振幅,牵引车市场表现相对更趋稳健。另外,我们根据下面图标的销售增长率对比可以看出了半挂牵引车的市场稳健型和增长型超越性,除了全球金融危机特殊性影响除外,历年半挂牵引车的销售增长速度高于整体重卡市场的增长速度(金融危机后的重卡市场因为“4万亿投资拉动”,已经无法完全反应正常重卡需求的实际需求)。

因此,牵引车市场总量提前重卡市场而来,市场反应速度更快。

表4、

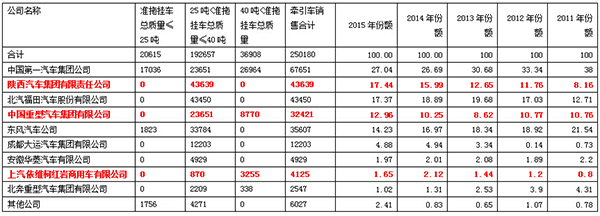

三、“原斯太尔系”牵引车份额超过30%

我国重卡市场的斯太尔系(陕西重汽、中国重汽、上汽依维柯)是重卡市场的绝对主力,也代表了我国重卡市场的整体发展水平。现在除上汽依维柯外,陕西重汽和中国重汽的牵引车市场再现新活力,市场直逼一汽集团和东风公司的牵引车传统优势。一汽集团和东风公司从2011年的59%,到 了2015年已下降到41%。原斯太尔系的份额仅陕西重汽和中国重汽两家从2011年的18.92%,到了2015年已经增长到了30%。

另外成都大运汽车牵引车也是出现份额大幅度增长,从2011年的0.73%到2015年已经达到了4.88%;相反,北汽福田份额下滑较大,从2013年的19.68%到2015年已经达到了17.37%.

表5、

四、2016年牵引车市场“最终需求”结论: 25.91万辆

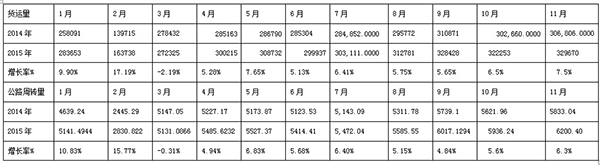

1、2015年货运量指标和货运周转量指标基本概况:增速下滑,但明显回暖

我们根据国家统计局官方数据来看,2015年1-11月份公路货运总量3224844万吨,同比增长6.2%;相比2014年货运总量平均增速8.7%,今年的公路运量平均增长率“一定程度上幅度”的下滑。货运周转总量指标,2015年1-11月份,公路货运周转总量58742.18亿吨公里,同比增长5.9%;相比2014年货运周转总量平均增速9.7%,同样出现了“一定程度上幅度”下滑。

图表6:公路货运总量指标(货运量及周转量指标)

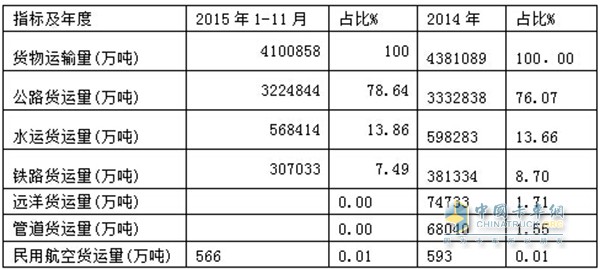

2、2015年1-11月公路货运占比情况:公路货运总量占比在78%以上,铁路运输份额有所降低:

数据说明,以下根据国家统计局最新11月份数据。首先,我们看全国货运总量指标,2014-2015年11月份公路货运总量占比相对较大,其次为水路货运总量,由此可见国内货运总量中,公路货运依然为我国货运总量的中流砥柱。公路货运替代性将明显增长,根据2009年-2015年指标对比分析,公路货运增速大于铁路货运增速,份额发生变化即“铁路货运市场逐步被公路运输市场反噬”,这也是公路运输车车辆需求处于稳健增长态势的根本原因。

表7、

3、2016年全年市场需求有望接近25.91万辆

根据2015年年底的市场反应,考虑公路货运相关因素,尤其运价各类数据显示,公路运价增长回升,表现了牵引车市场预期即将见底,对此我们判断牵引车市场将逐步再启动。我们在此没有单独对重型牵引车市场进行因素分析,例如:运距,公路运量等。根据全年需求测算,2016年牵引车市场的需求预计:悲观预测23.69万辆;基本预测25.91万辆;乐观预测27.89万辆。

但是我们考虑其他替代因素及对2016年经济形势不乐观判断,我们确定基本判断25.91万辆符合预期,较2015年微增长3.6%。