前言:2015年,面对错综复杂的国际形势和不断加大的经济下行压力,党中央、国务院保持战略定力,统筹谋划国际国内两个大局,坚持稳中求进工作总基调,主动适应引领新常态,以新理念指导新实践,以新战略谋求新发展,不断创新宏观调控,深入推进结构性改革,扎实推动“大众创业、万众创新”,经济保持了总体平稳、稳中有进、稳中有好的发展态势。但是受经济下降、基础建设投资及房地产投资增速较大幅度下降的直接影响,国内重型汽车市场表现的不及预期,达到了较低需求态势。

第一部分:影响我国重型汽车市场需求的经济因素

我们对于经济因素的分析,一如既往重点关注重点影响汽车工业发展重点的宏观经济因素,2015年各类商用卡车总体市场的主要宏观因素如下四个方面:主要包括影响自卸车和专用车市场因素,影响公路物流车市场因素,影响用户购买力因素,影响用户运营因素等:2015年宏观经济因素,尤其是基础建设及相关项目,投资增速持续下降,严重影响重型车辆需求,在市场的萎靡中,我们仅仅看到了公路运输车辆的一丝丝曙光:

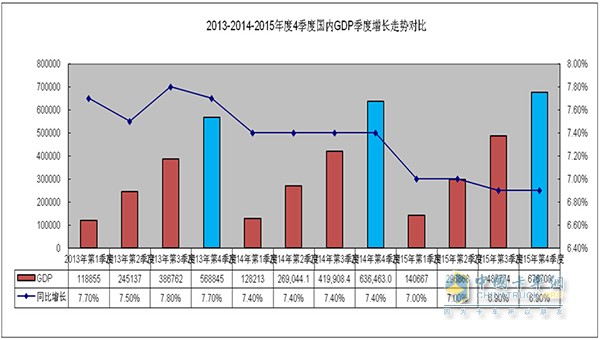

一、 2015年国民生产总值(GDP)基本概况:“破7”,已进入“6时代”

初步核算,全年国内生产总值676708亿元,按可比价格计算,比上年增长6.9%。分季度看,一季度同比增长7.0%,二季度增长7.0%,三季度增长6.9%,四季度增长6.8%。分产业看,第一产业增加值60863亿元,比上年增长3.9%;第二产业增加值274278亿元,增长6.0%;第三产业增加值341567亿元,增长8.3%。从环比看,四季度国内生产总值增长1.6%。

图表1:2015年GDP走势对比:

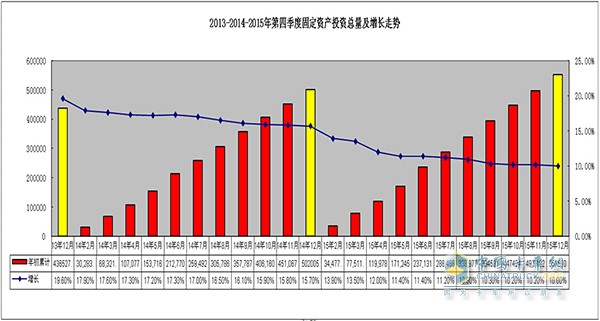

二、2015年全国固定资产投资基本概况:增速较2014年的15.7%、2013年的19.6%出现大幅度下降

2015年全年固定资产投资(不含农户)551590亿元,比上年名义增长10.0%,扣除价格因素实际增长12.0%,实际增速比上年回落2.9个百分点。其中,国有控股投资178933亿元,增长10.9%;民间投资354007亿元,增长10.1%,占全部投资的比重为64.2%。分产业看,第一产业投资15561亿元,比上年增长31.8%;第二产业投资224090亿元,增长8.0%;第三产业投资311939亿元,增长10.6%。从到位资金情况看,全年到位资金573789亿元,比上年增长7.7%。其中,国家预算资金增长15.6%,国内贷款下降5.8%,自筹资金增长9.5%,利用外资下降29.6%。全年新开工项目计划总投资408084亿元,比上年增长5.5%。从环比看,12月份固定资产投资(不含农户)增长0.68%。

图表2:2015年固定资产投资走势对比:

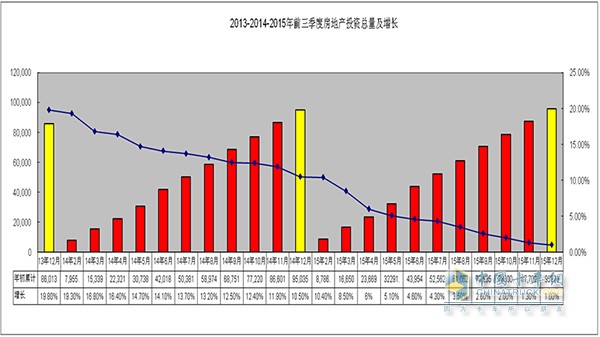

三、2015年房地产开发总投资基本概况:增速较2014年的10.5%、2013年的19.8%出现大幅度下降

2015年全年全国房地产开发投资95979亿元,比上年名义增长1.0%(扣除价格因素实际增长2.8%),其中住宅投资增长0.4%。房屋新开工面积154454万平方米,比上年下降14.0%,其中住宅新开工面积下降14.6%。全国商品房销售面积128495万平方米,比上年增长6.5%,其中住宅销售面积增长6.9%。全国商品房销售额87281亿元,比上年增长14.4%,其中住宅销售额增长16.6%。房地产开发企业土地购置面积22811万平方米,比上年下降31.7%。12月末,全国商品房待售面积71853万平方米,比上年末增长15.6%。全年房地产开发企业到位资金125203亿元,比上年增长2.6%。

图表3:2015年房地产投资走势对比:

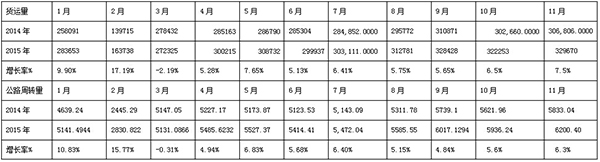

四、2015年货运量指标和货运周转量指标基本概况:出现了“一定程度上”的下滑

我们根据国家统计局官方数据来看,2015年1-11月份公路货运总量3224844万吨,同比增长6.2%;相比2014年货运总量平均增速8.7%,今年的公路运量平均增长率“一定程度上幅度”的下滑。货运周转总量指标,2015年1-11月份,公路货运周转总量58742.18亿吨公里,同比增长5.9%;相比2014年货运周转总量平均增速9.7%,同样出现了“一定程度上幅度”下滑。

图表4:公路货运总量指标(货运量及周转量指标)

五、2015年货币存量对购买力影响的基本概况:

数据显示:2015年12月末,广义货币(M2)余额139.23万亿元,比上年末增长13.3%,狭义货币(M1)余额40.10万亿元,增长15.2%,流通中货币(M0)余额6.32万亿元,增长4.9%。12月末,人民币贷款余额93.95万亿元,人民币存款余额135.70万亿元。全年新增人民币贷款11.72万亿元,比上年多增1.81万亿元,新增人民币存款14.97万亿元,比上年多增1.94万亿元。全年社会融资规模增量为15.41万亿元。

图表5:2014-2015年中国人民银行货币供应量指标M1和M2月度对比走势:

[page]

[page]

第二部分:2015年我国重型汽车市场总体情况

六、中国商用卡车行业发展总体态势及变化:

1、中国汽车工业总体发展态势:2015年市场进入“微增(减)”态势

自1998年以来,我国汽车工业得到了长足的发展,已经成为我国装备制造的核心制造,根据2006年以来我国汽车工业和GDP的相关分析得知,两者之间相关系数大于97%,相关度已到绝对高度相关状态,因此我国内汽车工业属于国民经济运行“晴雨表”。中国汽车工业协会2015年度数据显示,中国汽车企业总计(71家)累计生产2655834辆,同比(23731600辆)增长3.25%。中国汽车企业总计(71家)累计销售24597583辆,同比(23499001辆)增长4.68%。2015年度汽车工业市场产销比例99.617%,产销比例不大于100%。根据下面表格1和表格2,我们初步可以看见,我国汽车工业基本上步入了“微增”态势(相比2009年“井喷”),“微增”阶段持续时间,或者将持续数年,尤其看未来我国商用卡车发展的走势。同时,我们根据2015年1-12月份中国汽车工业月度销售数据分析,下半年市场持续性增长,除考虑年底促销带来的“暂时性”旺季外,市场恢复性增长将是长期的过程。

2、中国商用车总体发展态势:作为生产资料的商用卡车与投资“高度相关”,投资增速下降使之步入“微减”趋势

2.1、2015年商用卡车市场没有回暖迹象:截止2015年12月份,我国商用车卡车(重卡、轻卡、中卡、微卡)累计生产2833026辆,同比(3195901辆)增减-11.35%;商用车卡车累计销售2855881辆,同比(3184406辆)增减-10.93%。根据月度销售数据走势,商用卡车市场依然没有回暖迹象。

2.2、商用卡车市场已进入“微减”态势:根据商用卡车市场2006年-2015年产销总量对比分析,可以看出:全球金融危机后,我国商用卡车在刺激投资4万亿拉动下,我国商用卡车市场需求达到了顶峰(根据2006年以来我国商用卡车市场和全社会固定资产投资总额的相关分析得知,两者之间相关系数大于97%,已到绝对高度相关状态);2011年后至今,商用卡车市场走势趋减,根据我们对经济下行因素考虑,判读2016年商用卡车市场将继续在“微减”趋势,回暖迹象不明朗。

2.3、商用卡车市场已进入“微减”态势:根据数据分析,我们可以看出自2008年,2009年以来,商用卡车得到了长足发展,并达到高峰,从2011年后,商用卡车开始进入“渐渐下行阶段”,并且持续性下滑,2015年已经到了最低值。

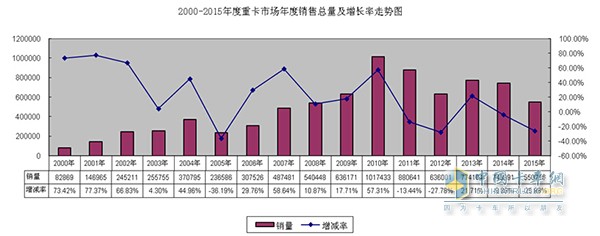

七、 2015年重型卡车整体市场发展态势:“重卡发展第II期结束,进入“第四个发展阶段”

1、2015年重卡进入了“重卡发展第III期:需求萎缩,市场调整性下跌

纵观中国重卡市场1994-2015年的走势,我们得出一个结论:每次重大利好宏观政策的出台或者利好的行业政策出台就是重卡市场迅速拉升的机遇。根据现有的统计数据分析,中国重卡市场走势可分为“四个阶段”:第一阶段:重卡发展“萌芽”期(1994—1997年),该阶段主要特征,重卡市场受需求导向以及产品状况等因素影响,在市场销售总量相对很小,市场处于萌芽发展状态;第二阶段:“重卡发展第I期”(1998—2005年),1998年“双积极政策”加之亚洲金融风暴带来的公路投资刺激下,同时治理超限政策的实施,为使大吨位、大马力重卡获得“第一次”高速增长的机遇;第三阶段:“重卡发展第II期”(2006—2014年),其中“计重收费”政策、加之“国三”排放实施的“透支”性需求、全球金融危机后我国实施“4万亿高铁等基础建设”等成就了中国重卡市场的“第二次”高速增长期;第四阶段:“重卡发展第III期(2015年-201X年),该阶段需求平稳但萎缩,长期处于“需求修复,市场调整”,急需国家投资拉动或者相关行业政策出台。

表12:

2、重卡2015市场需求大幅下滑即为“周期性暴跌”

2015年重型卡车市场销售总量增速下滑虽然次于2005年“大调整年”,我们再根据中国重卡市场“周期性需求规律”判读,2015年为重卡市场周期性市场的下滑,导致今年市场销售大幅度下滑是各类因素综合结果,属于“重型卡车市场需求周期性”下滑。根据下面表格分析重卡市场的更新需求:根据我们对重型卡车终端用户车辆使用的生命周期调查得知,车辆生产周期一般在8-10年,虽然国家规定15年或者60万公里报废,但是现在报废标准相对滞后,因此现实中,我们研究使用数据多为8-10年周期较多。我们分析得知2005年是重卡的“暴跌年度”,2013年为重卡生命周期的第8年,2015年是重卡生命周期的第10年。由此,我们对2015年重卡市场下跌,定义为“周期性暴跌”,应可以理解了。

表13:

八、 2015年重型卡车市场特征总结:

1、2015重卡市场销售概述:销售总量55万辆,需求萎缩至2008年状态:

截止2015年12月31日,重卡市场生产量累计536089辆,较去年同期(747451辆)增减-8.28%;销售累计550716辆,较去年同期(743991辆)增减-25.98%,产销比97.34%不大于100%。各类车型数据具体如下:重型货车、重卡非完整车辆、半挂牵引车生产量分别为122114辆、165539辆、248436辆,同比分别增长-39.63%、-35.96%、-13.35%;销售量分别为129995辆、170541辆、250180辆,同比分别增长-38.36%、-32.89%、-10.33%。从月度数据来看,月度数据的季节性规律依然保持,8月份为全年销售的“底谷”(2月份受春节影响不纳入考虑);四季度收年底收官影响,市场需求有回暖迹象。

表14:

2、2015年重卡市场最大亮点:公路牵引车市场份额45%

下表数据显示,在2013年,重型卡车三类车型中,二类底盘(自卸车和改装类专用车)销售总量贡献率最大;2014年后,牵引车销售总量贡献率首次超过了二类底盘的销售贡献;2015年重卡市场需求变异较大,很大程度上受国家投资结构及货运方式影响,使重型卡车产品结构也发生较大变化,2015年牵引车市场贡献已经到达了44%,创历史新高。从现在销售车型来看,牵引车成为重卡销售车型的核心支撑,也是重卡市场竞争格局的成就者,重卡企业前10家中,牵引车销售的贡献率将成为竞争排名的资本。

图表15:2013-2015年重型卡车市场三类车型占比图

3、 2015年重型卡车市场集中度态势: 前5甲市场集中度增加;前10甲基本持平

我们知道市场集中度是规模经济的一个重要指标,同时也是寡头垄断经营象征指标。2015年国内重卡市场前5家企业销售总量集中度约为83.17%,前10家企业销售总量集中度约占96%。根据对2013-2015三年的市场集中度分析判断,我们得出在市场需求萎靡的情况下,大企业有规模经济的竞争优势,其市场份额相对稳定,抗风险能力强,小型公司在规模上不经济,市场份额变化相对明显。

图表16:2013-2015年重型卡车市场集中度表格

4、 2015年重型卡车市场主要企业市场份额概况:前5甲企业仅福田汽车份额下滑,6-10名企业上汽红岩下滑明显

2015年重卡市场销售前3家企业集团,市场竞争格局排名特点同2014年一样,东风汽车公司、中国重型汽车集团公司、中国第一汽车集团公司; 2015年陕西汽车集团有限责任公司排名第四,2014年其排名第五; 2014年排名第四的北汽福田汽车股份有限公司,2015年排名第五等等,并且福田汽车是前五家唯一份额下降的重卡企业。2015年国内重卡市场格局“第六—第十名”中,安徽江淮汽车、大运汽车,北奔重型汽车,份额上升;华菱汽车下降;2015年上汽依维柯红岩公司市场份额下滑相对十分明显。

图表17:2013-2015年重型卡车市场企业份额表格

[page]

第三部分:2016年我国重型汽车市场销售预测

在重卡分析预测中,一般有三种结论:行业版、官方(半政府机构)版、企业版。这里我们对预测的结论性综合性判读,但对各个方面的指导性是较为现实的。企业的年度商务大会是总结性的大会,企业版的预测基本就在这个时间出笼了;当本年度重卡的行业(官方)数据出台后,官方版及行业版的预测结论就完全出笼。首先,我们针对2016年的宏观经济进行总体判断,主要是依据国家领导人、经济专家及主要权威经济机构的判断意见。

九、2016年重型卡车市场宏观经济因素:利空因素相对强势

1、中共中央总书记、国家主席、中央军委主席习近平在开班式上发表重要讲话,中共中央政治局常委李克强主持开班式,中共中央政治局常委张德江、俞正声、刘云山、王岐山、张高丽出席。习近平在讲话中指出,“十三五”时期,我国经济发展的显著特征就是进入新常态。他表示,“十三五”及今后一个时期,我国仍处于发展的重要战略机遇期,经济发展长期向好的基本面没有变;

2、2016年是“十三五”的开局之年,中国官方近期公布的《中共中央关于制定国民经济和社会发展第十三个五年规划的建议》中,将坚持深化改革作为如期实现全面建成小康社会奋斗目标,推动经济社会健康发展所必须遵循的六大原则之一。建议指出,改革是发展的强大动力;

3、中国正在同东亚国家推进“一带一路”建设和国际产能合作,亚洲基础设施投资银行和丝路基金等将为此提供融资支持。中国还将继续扩大对外开放,更深融入世界经济。预计未来五年中国进口商品会达到10万亿美元;

4、IMF:维持对中国2016年经济增长率预估在6.3%不变,但表示中国进出口的急剧放缓令新兴市场和大宗商品出口国承压;

5、上海财经大学高等研究院“中国宏观经济形势分析与预测”课题组发布的《中国宏观经济形势分析与预测年度报告(2015-2016)》对中国经济作出了上述预测。预测2016年全年GDP增速约为6.3%,而经校正后的经济增速约为5.5%。同时,2016年中国CPI增长1.3%,PPI下降3.0%,消费增长10.8%,投资增长9.5%,进口下降4.8%,出口增长1.36%,M2增长13.3%,年内人民币兑美元汇率会贬至7.0CNY/USD。

6、民生宏观2016年中国经济数据预测:2016年经济增长在6.5-6.6%;CPI全年目标3%,完成来看,年度CPI 1.4%,预计2016年1.6%。固定资产投资增速全年目标15%,完成来看,10.1%,预计2016年9.4%。2015年基建投资预计17.8%,2014年21.5%,为保明年GDP6.5%,2016年基建投资至少要为18.7%。

十、2016年重型卡车市场“企业版”预测: 53.72万辆

在行业预测中,每年企业在年度末或者下年度初要召开“企业的商务年度大会”,根据商务大会信息,我们可以判断出企业的下年度经营概况。重卡市场企业预测2016年需求数据分析:根据东风汽车公司、中国重型汽车集团有限公司、中国第一汽车集团公司、陕西汽车集团有限责任公司等4家企业2016年任务指标,我们可以推论这三家全年市场预估需求,最终得出546058辆需求总量,这4家占比为69.69%;由于其他企业暂未有可参预测数据我们采用惯性顺延办法得知需求为516852辆,销售占比为30.31%。根据数量占比数理分析得知,最终需求计算为537205辆。

十一、重卡市场2016年预测需求之“官方声音”: 47.5万辆

2015年11月3日,在2015年重型商用车国际论坛上,国家信息中心信息资源开发部主任、高级经济师徐长明表示,目前中国经济转型的步伐较快,其中与重卡相关的转型主要体现在以下四个方面:一是潜在经济增长率在下降,二是增长动力的转换,即由出口拉动转为内需拉动,由投资拉动转为消费拉动,三是产业转型升级,四是市场力量强化。这些转型导致未来重卡市场发展有两大趋势,一是发展速度要下降,二是产品技术要加速升级。对于2015年重卡市场销量,徐长明预测,随着投资的下降,今年最高也就50万辆这个级别,全年估计会在45万辆左右。如果2016年经济持续下滑,未来重卡市场需求还将下降。但徐长明也表示,未来随着结构调整到一定水平后,经济总量将有所提升,重卡还是有回升的可能,但市场增速只有3%~4%,低于GDP增速2~3个百分点。

我们取中间值:需求预计暂且取47.5万辆。

十二、2016年重卡市场“行业预测需求”: 49.2743万辆

我们采用了适合重型汽车市场发展的统计预测方法,再根据相关系数进行必要的调整,再依据大环境经济预期因素,综合上述因素分析,2016年重卡市场总需求预测结论49.27万辆,较2015年重卡销售总量(550716辆)将预估下滑10.53%。

十三、2016年重卡市场“最终需求”结论: 51.31万辆

根据企业你内部的自身预测判断,根据政府官方的预测判断,根据行业专家们的预判,我们加以权重分析,得出结论需求为50.21万辆。另外在替代需求方面,根据统计数理分析,公路货运车辆主要集中在重型载货车和牵引车市场,截止2015年12月份两者份额之和为贡献率为69%,根据同比原则,若铁路运量被替代持续下去,以公路货运份额增长3%的最低值,那么对于2016年公路运输车新增份额为2%。在2015年全年需求为55万辆的基数下,2016年公路运输车辆新增“公路替代需求量为1.1万辆”。

因此,我们判断2016年重型车市场考虑各项需求因素后,判断总需求为51.31万辆,较2015年重卡销售总量(550716辆)将预估下滑6.83%。[page]

第四部分:我国“十三五”规划期重型汽车需求探讨

2015年注定是不平凡的一年,即是“十二五”的圆满收官,也是“十三五”的布局起点。当前,中国制造业发展进入新常态,各行业转型面临诸多因素相互叠加的挑战和机遇。在这里我们讨论需求在期间的重点变化,在2015年注定是不平凡的一年,即是“十二五”的圆满收官,也是“十三五”的布局起点。当前,中国制造业发展进入新常态,各行业转型面临诸多因素相互叠加的挑战和机遇。 2015年注定是不平凡的一年,即是“十二五”的圆满收官,也是“十三五”的布局起点。当前,中国制造业发展进入新常态,各行业转型面临诸多因素相互叠加的挑战和机遇。 2015年注定是不平凡的一年,即是“十二五”的圆满收官,也是“十三五”的布局起点。当前,中国制造业发展进入新常态,各行业转型面临诸多因素相互叠加的挑战和机遇。《十二五汽车产业发展规划》从2011年-2015年,中国汽车销量将达到2500万辆。到2015年年底,我国汽车工业总销量24597583辆,从需求上基本达到规划要求。

十四、“十三五规划”期间,重卡市场需求解读:

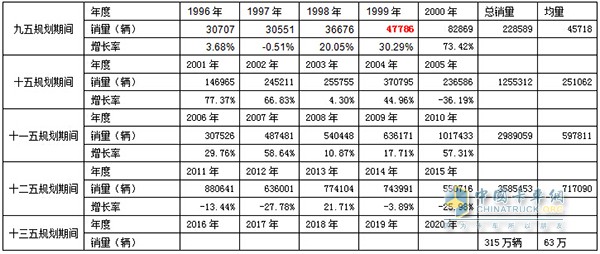

1、“十二五”收官,2015年重卡市场保有总量超过560万辆:

根据数据统计,截止2014年我国国内重型汽车保有量已经达到533.67万辆以上。根据我们市场测算包含一些不上牌照的港口、企业厂区使用车辆、工程内部施工用车,2014年底,重卡保有数量约在580万辆。根据2015年重卡市场销售总量以及2014年重卡市场车辆报废总量,经测算,2015年底,重卡市场现有车辆预计在330万辆,剔除不上牌照重型工程车辆等,市场保有总量在560万辆。

2、“十三五期间”总需求预计315万辆:

“十二五”期间,重型卡车市场产能基本上保持“十一五 ”规划的水平,由于4万亿基础建设的拉动,重卡市场需要5-8年消化,因此我们对于“十三五”初期,需求基本保持在年度55万辆水平。2017年下半年或者2018年,重卡将有望恢复,平均需求基本在63万辆。

结论,关于产品趋势我们在此不做深入探讨,总之十三五期间,物流车辆新需求将集中在新能源方面,尤其是电动车准重卡车型,城际线短途运输;牵引车市场马力段将提升进入“500马力”时代。