1、销售情况分析

2014年以来,我国经济增长的各项指标全面下行,商用车市场低速发展,冷藏车市场却一枝独秀,继续呈现强劲的发展势头。全国机动车上牌数据显示,2014年1~9月份,我国冷藏车实现销售11473辆,分别为2011年(6198辆)、2012年(8562辆)、2013年(14076辆)全年总产量的1.85倍、1.34倍和0.82倍。

其中,小型(装载质量0.498t~0.69t)、轻型(装载质量0.33t~1.99t)、中型(装载质量1.17t~7t)和重型(装载质量5.9t~31.25t)冷藏车分别实现销售2003辆、998辆、8465辆和7辆,对前三季度冷藏车累计销量的贡献率分别达到17.46%、8.70%、73.78%和0.06%。轻型冷藏车成为市场需求的主力车型。

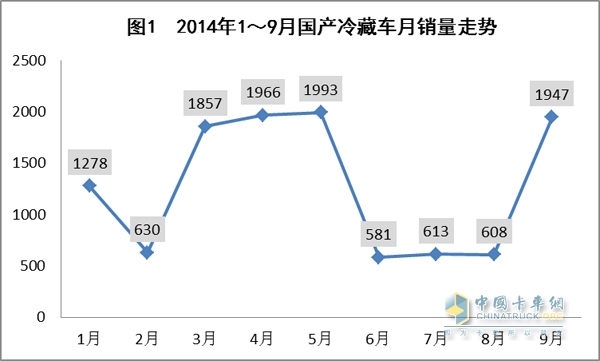

分月销量看,5月份最高,6月份最低。1月份实现销量1278辆,2月份受春节放假的影响,市场销量迅速回落至三位数的630辆,3月份开始随着气温的回升市场销量实现四位数的三连升,3、4、5三个月的月销量分别达到1857辆、1966辆和1993辆。6月份市场再次回落至三位数且创前9个月最低,紧接着,市场需求再次呈现三连升,尤其是9月份,随着国内黄标车和老旧车淘汰速度的加快,市场需求快速回升至四位数的1947辆,仅比年内第一个市场最高点的5月份少46辆,环比增长220.23%(详见图1)。

从车辆类型看,厢式冷藏车为主力产品,前三季度累计实现销量10011辆,占前9个月冷藏车累计销量(11473辆)的87.26%。其中,轻型厢式冷藏车7064辆,占轻型冷藏车累计销量(8465辆)的83.45%,轻型封闭式冷藏车销量达到1091辆,占轻型冷藏车总销量的12.89%;中型厢式冷藏车实现销售995辆,占中型冷藏车总销量(998辆)的99.70%;重型厢式冷藏车1952辆,占重型冷藏车总销量(2003辆)的97.45%(详见表1)。

表1 2014年1~9月份国产冷藏车按类型销量情况表 单位:辆,%

| 轻型冷藏车 |

中型冷藏车 |

重型冷藏车 |

| 类别 |

销量 |

占有率 |

类别 |

销量 |

占有率 |

类别 |

销量 |

占有率 |

| 轻型厢式货车 |

7064 |

83.45 |

中型厢式货车 |

995 |

99.70 |

重型厢式货车 |

1952 |

97.45 |

| 轻型封闭式货车 |

1091 |

12.89 |

中型封闭式货车 |

2 |

0.20 |

重型厢式半挂车 |

37 |

1.85 |

| 轻型特殊结构车 |

282 |

3.33 |

中型特殊结构车 |

1 |

0.10 |

重型特殊结构货车 |

11 |

0.55 |

| 轻型专项作业车 |

28 |

0.33 |

|

|

|

重型特殊结构半挂车 |

3 |

0.15 |

从区域销售看,沿海、江、河的省/直辖市,尤其是长三角、珠三角、环渤海湾以及冷藏冷冻食品生产大省等地区的需求量较大。统计数据显示,广东(1406辆)、山东(1098辆)和上海(1004辆)等3省/直辖市累计销量均在1000辆以上,其中,广东省占有份额在10个百分点以上,排名前3的省/直辖市合计完成销售3508辆,合计市场份额在30%以上,达到30.58%;河南作为冷链产业大省,前9个月累计销量920辆,市场份额8.02%;再如沿海的江苏省累计销售658辆,市场份额5.74个百分点,环渤海湾的河北省累计销售669辆,市场份额5.83%等(详见表2)。而西北地区和海南需求量较少,前9个月的累计销量均不足百辆,如新疆、内蒙、青海、宁夏、西藏和海南等6省自治区。

表2 2014年1~9月份国产冷藏车按省/直辖市分销量情况表 单位:辆,%

| 排序 |

名称 |

总量 |

份额 |

轻型 |

中型 |

重型 |

|

排序 |

名称 |

总量 |

份额 |

轻型 |

中型 |

重型 |

| 1 |

广东 |

1406 |

12.25 |

1260 |

63 |

82 |

17 |

重庆 |

257 |

2.24 |

199 |

46 |

24 |

| 2 |

山东 |

1098 |

9.57 |

725 |

49 |

324 |

18 |

山西 |

255 |

2.22 |

231 |

5 |

19 |

| 3 |

上海 |

1004 |

8.75 |

457 |

371 |

176 |

19 |

吉林 |

205 |

1.79 |

169 |

10 |

26 |

| 4 |

河南 |

920 |

8.02 |

539 |

30 |

351 |

20 |

江西 |

157 |

1.37 |

123 |

6 |

27 |

| 5 |

河北 |

669 |

5.83 |

491 |

25 |

153 |

21 |

天津 |

138 |

1.20 |

91 |

8 |

45 |

| 6 |

江苏 |

658 |

5.74 |

425 |

108 |

125 |

22 |

甘肃 |

137 |

1.19 |

124 |

4 |

9 |

| 7 |

北京 |

542 |

4.72 |

382 |

108 |

52 |

23 |

云南 |

133 |

1.16 |

121 |

16 |

3 |

| 8 |

湖北 |

455 |

3.97 |

378 |

29 |

48 |

24 |

广西 |

130 |

1.13 |

98 |

6 |

26 |

| 9 |

四川 |

454 |

3.96 |

381 |

35 |

38 |

25 |

贵州 |

125 |

1.09 |

118 |

3 |

4 |

| 10 |

安徽 |

425 |

3.70 |

363 |

13 |

99 |

26 |

新疆 |

84 |

0.73 |

61 |

5 |

18 |

| 11 |

辽宁 |

370 |

3.22 |

264 |

16 |

90 |

27 |

内蒙 |

79 |

0.69 |

51 |

5 |

23 |

| 12 |

浙江 |

368 |

3.21 |

327 |

40 |

20 |

28 |

青海 |

61 |

0.53 |

52 |

3 |

6 |

| 13 |

黑龙江 |

342 |

2.98 |

242 |

20 |

80 |

29 |

海南 |

53 |

0.46 |

50 |

3 |

0 |

| 14 |

福建 |

325 |

2.83 |

221 |

4 |

100 |

30 |

宁夏 |

32 |

0.28 |

30 |

3 |

2 |

| 15 |

湖南 |

266 |

2.32 |

246 |

2 |

18 |

31 |

西藏 |

9 |

0.08 |

7 |

1 |

1 |

| 16 |

陕西 |

266 |

2.32 |

239 |

8 |

14 |

|

|

|

|

|

|

|

注:表2中的占有率是指该省/直辖市累计销量在全国累计销量(11473辆)中的占比。

区域车型需求方面,轻型冷藏车需求前5的地区分别为广东、山东、河南、河北和上海,广东位居第一,上述五地合计销售的轻型冷藏车达到3472辆,占据全国轻型冷藏车总销量的41.02%;中型冷藏车销量前5的地区分别为上海、北京、江苏、广东和山东,上海位居第一,5地合计销售中型冷藏车699辆,占据全国中型冷藏车累计销量的70.04%;重型冷藏车销量前5的地区中河南排第一,占据17.52%的市场份额,5地合计销售重型冷藏车1129辆,占据全国重型冷藏车总销量的56.37 %(详见表3)。

表3 2014年1~9月份国产冷藏车按车型区域销量前5情况表 单位:辆,%

| 轻型冷藏车销量前5 |

|

中型冷藏车销量前5 |

|

重型冷藏车销量前5 |

| 排序 |

名称 |

销量 |

份额 |

排序 |

名称 |

销量 |

份额 |

排序 |

名称 |

销量 |

份额 |

| 1 |

广东 |

1260 |

14.88 |

1 |

上海 |

371 |

37.17 |

1 |

河南 |

351 |

17.52 |

| 2 |

山东 |

725 |

8.56 |

2 |

北京 |

108 |

10.82 |

2 |

山东 |

324 |

16.18 |

| 3 |

河南 |

539 |

6.37 |

3 |

江苏 |

108 |

10.82 |

3 |

上海 |

176 |

8.79 |

| 4 |

河北 |

491 |

5.80 |

4 |

广东 |

63 |

6.31 |

4 |

河北 |

153 |

7.64 |

| 5 |

上海 |

457 |

5.40 |

5 |

山东 |

49 |

4.91 |

5 |

江苏 |

125 |

6.24 |

注:表3中的占有份额是指该省该类车型在全国该类车型累计销量中的占有率。

从燃料类型看,柴油冷藏车为主力车型。统计数据显示,2014年前三季度,以柴油为燃料的冷藏车累计销量7766辆,占有率67.69%。其中,轻型柴油冷藏车4806辆,中型998辆,重型1961辆。以汽油为燃料的冷藏车累计销量3657辆,占有份额31.87%。其中轻型汽油冷藏车3651辆,小型汽油冷藏车6辆。天然气冷藏车累计8辆,轻型6辆,重型2辆。汽油天然气2辆。其余40辆为重型冷藏半挂车,无需燃料(详见表4)。

表4 2014年1~9月份国产冷藏车按燃料分销量情况表 单位:辆,%

| 柴油冷藏车(7766辆,份额67.69%) |

汽油冷藏车(3657辆,份额31.87%) |

天然气(10辆,0.09%) |

| 轻型 |

份额 |

中型 |

份额 |

重型 |

份额 |

轻型 |

份额 |

小型 |

份额 |

重型2辆,20% |

| 4806 |

61.89 |

998 |

12.85 |

1961 |

25.25 |

3651 |

99.84 |

6 |

0.16 |

轻型8辆,80% |

2、冷藏车主要生产企业竞争分析

全国机动车上牌数据显示,2014年前三季度,国内冷藏车生产企业有70家,其中,东风和江淮旗下各4家,冰熊、中集、一汽旗下各3家,福田、五菱、南汽、江铃等5家企业旗下各2家。其中,累计销量在100辆以上的企业有15家(详见表5)。

表5 2014年1~9月份冷藏车主要生产企业销量情况表 单位:辆,%

| 排序 |

企业名称 |

累计销量 |

占有率 |

轻型 |

占有率 |

中型 |

占有率 |

重型 |

占有率 |

| 1 |

福 田 |

3851 |

33.57 |

3141 |

81.56 |

460 |

11.94 |

247 |

6.41 |

| 2 |

江 淮 |

944 |

8.23 |

720 |

76.27 |

14 |

1.48 |

210 |

22.25 |

| 3 |

庆 铃 |

863 |

7.52 |

609 |

70.57 |

148 |

17.15 |

106 |

12.28 |

| 4 |

镇江康飞 |

568 |

4.95 |

487 |

85.74 |

65 |

11.44 |

16 |

2.82 |

| 5 |

镇江飞驰 |

524 |

4.57 |

383 |

73.09 |

110 |

20.99 |

31 |

5.92 |

| 6 |

江西江铃 |

506 |

4.41 |

501 |

99.01 |

5 |

0.99 |

0 |

0.00 |

| 7 |

东 风 |

506 |

4.41 |

159 |

31.42 |

53 |

10.47 |

294 |

58.10 |

| 8 |

河南新飞 |

454 |

3.96 |

296 |

65.20 |

42 |

9.25 |

116 |

25.55 |

| 9 |

冰 熊 |

407 |

3.55 |

207 |

50.86 |

16 |

3.93 |

184 |

45.21 |

| 10 |

一 汽 |

374 |

3.26 |

87 |

23.26 |

12 |

3.21 |

275 |

73.53 |

| 11 |

郑州红宇 |

325 |

2.83 |

263 |

80.92 |

7 |

2.15 |

55 |

16.92 |

| 12 |

中 集 |

298 |

2.60 |

80 |

26.85 |

47 |

15.77 |

171 |

57.38 |

| 13 |

五 菱 |

254 |

2.21 |

531 |

209.06 |

0 |

0.00 |

0 |

0.00 |

| 14 |

金 杯 |

222 |

1.93 |

222 |

100.00 |

0 |

0.00 |

0 |

0.00 |

| 15 |

神牛拖拉机 |

166 |

1.45 |

164 |

98.80 |

0 |

0.00 |

0 |

0.00 |

注:表5中累计销量的占有率是指该企业累计销量在全国累计销量中的占有率;分车型(如轻型)的占有率是指该类车型在该企业累计销量中的占有率。

2014年前三季度,国内冷藏车市场主要由主机厂主宰。统计数据显示,全国累计销量前5强中,主机厂占3席且居前3位。其中,福田最多,达到3851辆,市场占有率超过三分之一,实现33.57%;江淮944辆排名第二,市场份额实现8.23%;庆铃位居第三,实现销量863辆,市场份额7.52%;镇江康飞和镇江飞驰名列第四、第五位,销量分别达到568和524辆,市场份额分别实现4.95%和4.57%。行业前5强累计销量合计达到6750辆,市场份额合计58.83%。

表6 2014年1~9月份冷藏车生产企业按车型销量排名前5销售情况表 单位:辆,%

| 轻型冷藏车销量前5 |

|

中型冷藏车销量前5 |

|

重型冷藏车销量前5 |

| 排序 |

企业名称 |

销量 |

份额 |

排序 |

企业名称 |

销量 |

份额 |

排序 |

企业名称 |

销量 |

份额 |

| 1 |

福 田 |

3141 |

37.11 |

1 |

福 田 |

460 |

46.09 |

1 |

东 风 |

294 |

14.68 |

| 2 |

江 淮 |

720 |

8.51 |

2 |

庆 铃 |

148 |

14.83 |

2 |

一 汽 |

275 |

13.73 |

| 3 |

庆 铃 |

609 |

7.19 |

3 |

镇江飞驰 |

110 |

11.02 |

3 |

福 田 |

247 |

12.33 |

| 4 |

五 菱 |

531 |

6.27 |

4 |

镇江康飞 |

65 |

6.51 |

4 |

江 淮 |

210 |

10.48 |

| 5 |

江西江铃 |

501 |

5.92 |

5 |

东 风 |

53 |

5.31 |

5 |

冰 熊 |

184 |

9.19 |

注:表6中的份额是指该企业该类冷藏车在全国该类冷藏车累计销量中的占比(全国轻型、中型和重型冷藏车累计销量分别为8465辆、998辆和2003辆)。

冷藏车分车型主机厂依然是主宰者。统计数据显示,轻型冷藏车销量前5企业中主机厂占4席,如福田、江淮、庆铃、五菱和江西江铃等合计销售轻型冷藏车5502辆,市场份额合计65%;中型冷藏车销量前5企业中民用改装车占2席,如福田、庆铃、镇江飞驰、镇江康飞和东风前三季度累计销售中型冷藏车836辆,合计份额83.77%;重型冷藏车销量前5企业中主机厂占4席,分别为东风、一汽、福田、江淮和冰熊等,合计销售重型冷藏车1210辆,合计份额60.41%。表明国内冷藏车市场的主宰者已经由民用改装车企业转换为整车生产企业(俗称“主机厂”)(详见表6)。

表7 2014年1~9月份销量前5省市企业竞争情况 单位:辆,%

| 省份 |

排序 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

| 广东 |

企业名称 |

庆铃 |

福田 |

江淮 |

河南新飞 |

江西江铃 |

东风 |

镇江飞驰 |

| 省销量 |

411 |

222 |

162 |

75 |

60 |

47 |

20 |

| 省占有率 |

29.23 |

15.79 |

11.52 |

5.33 |

4.27 |

3.34 |

1.42 |

| 山东 |

企业名称 |

福田 |

江淮 |

江西江铃 |

一汽 |

河南新飞 |

庆铃 |

镇江飞驰 |

| 省销量 |

428 |

120 |

92 |

80 |

34 |

33 |

31 |

| 省占有率 |

38.98 |

10.93 |

8.38 |

7.29 |

3.1 |

3.01 |

2.82 |

| 上海 |

企业名称 |

福田 |

镇江飞驰 |

镇江康飞 |

东风 |

庆铃 |

江西江铃 |

江淮 |

| 市销量 |

458 |

129 |

98 |

91 |

66 |

43 |

20 |

| 市占有率 |

45.62 |

12.85 |

9.76 |

9.06 |

6.57 |

4.28 |

1.99 |

| 河南 |

企业名称 |

福田 |

河南新飞 |

江淮 |

冰熊 |

一汽 |

东风 |

庆铃 |

| 省销量 |

188 |

147 |

113 |

62 |

50 |

36 |

26 |

| 省占有率 |

20.43 |

15.98 |

12.28 |

6.74 |

5.43 |

3.91 |

2.83 |

| 河北 |

企业名称 |

福田 |

一汽 |

江西江铃 |

冰熊 |

江淮 |

东风 |

镇江康飞 |

| 省销量 |

256 |

34 |

33 |

33 |

28 |

24 |

23 |

| 省占有率 |

38.27 |

5.08 |

4.93 |

4.93 |

4.19 |

3.59 |

3.44 |

同一区域竞争方面,以全国销量前5的省/直辖市为例,广东省主要由庆铃、福田、江淮、河南新飞、江西江铃等在同台竞技,其中,庆铃在广东的市场份额接近30%,位居首位,该省前5家合计销售冷藏车930辆,合计市场份额66.15%(详见表7);山东省的主要竞技者为福田、江淮、江西江铃、一汽和河南新飞等,其中,福田的市场份额接近40%,高居榜首,该省销量前5企业合计销售754辆,合计份额68.67%;上海市销量前5的企业分别是福田、镇江飞驰、镇江康飞、东风和庆铃等,福田的市场份额也是最高的,超过45%,该市销量前5个合计销售842辆,合计份额83.86%;冷藏冷冻食品生产大省——河南省冷藏车销量居前5的企业为福田、河南新飞、江淮、冰熊和一汽等,福田的份额达到20%,也是最高的,该省前5企业合计销售冷藏车560辆,份额合计60.87%。黄标车淘汰大省——河北省销售前5企业分别为福田、一汽、江西江铃、冰熊和江淮等,福田的份额接近40%,同样是最高的,该省前5企业合计销量384辆,合计份额57.40%。

企业市场分布方面,福田在全国31个省/直辖市中的占有率均为2位数。统计数据显示,福田在吉林、宁夏、北京和黑龙江4省/直辖市中占有份额在50%以上;在陕西、湖南、四川、上海、云南等5省/直辖市的占有份额在40%以上;在甘肃、山东、河北、西藏和贵州等5省在占有份额在30%以上;其余省份中,除广东、海南、新疆等3省有占有份额在10个百分点以上之外,其余省份均在20个百分点以上。不仅如此,福田在全国15个省/直辖市的累计销量均超过100辆,除表8所述的10个省/直辖市之外,还有吉林(135辆)、湖北(128辆)、陕西(125辆)、湖南(122辆)和安徽(111辆)等5省。

表8 2014年1~9月份销量前8企业市场分布情况 单位:辆,%

江淮在广东(162辆)、安徽(154辆)、山东(120辆)和河南(113辆)等4个省的销量超过100辆;庆铃、镇江康飞、镇江飞驰、河南新飞等4家均有一个省/直辖市销量过百辆,庆铃在广东(411辆)、镇江康飞在江苏(124辆)、镇江飞驰在上海(129辆)、河南新飞在河南(147辆)(详见表8)等。

3、影响因素分析及全年预测

以下因素拉动了2014年前三季度冷藏车市场的发展,并将推动2014年全年冷藏车总销量达到1.68万辆,同比增长约20%左右。

首先是经济发展的推动。2014年我国经济的发展重点是扩大内需和就业,推动城镇化进程,淘汰黄标车,排放升级,和推广新能源车辆。

其次是政策推动。除往年已经推出的推动冷藏冷链发展的政策之外,2014年交通部、公安部、商务部联合下发的《关于加强城市配送运输与车辆通行管理工作的通知》明确要求城市配送车辆应当采用封闭、厢式、罐式等装置,实行无裸露配送运输。从事冷藏保鲜运输的城市配送专用车辆,还应当配备全程温控车载设备。

与此同时,冷藏运输车辆更新也被列入中央投资重点,一大批14吨三轴冷藏车和30吨冷藏集装箱拖车及制冷设备,进入采购招标市场。上海、北京、广州、深圳、佛山等城市还出台并执行了必须使用冷藏车运输冷鲜肉类,关闭活禽现场宰杀等的强制性规定。此外,自9月份起,全国黄标车老旧车淘汰力度明显加大也为冷藏车市场添加了一把柴。

三是冷链基础设施建成投产的推动。如各地冷链市场均有不同程度的扩张,促使包括重庆、天津、湖北、河北等地区在内的冷链物流出现强劲需求。

四是电商加快冷链运输市场渗透,新兴市场兴起的推动。如冷链宅配市场的急速增长。2014年,电商品牌进军生鲜市场的步伐进一步加快。

五是冷藏车生产企业高附加值、高科技、高环保新产品持续推出的推动。如医药冷藏运输市场出现的面包冷藏车且成为抢手产品。东风2014年新款福瑞卡冷藏保温车以及庆铃在年初推出的各种温控的国Ⅳ冷藏车等。

第六,按照工信部2014年第27号公告要求,自2014年12月31日起废止国Ⅲ柴油车产品《公告》,2015年1月1日起国Ⅲ柴油车产品将不得销售。此举也将推动2014年四季度冷藏车国IV公告的申请以及国Ⅲ车型销售。

同时应该看到,2014年夏季以来,经济下行压力进一步加大,消费需求进一步萎缩,外加2014年夏季气候异常,平均气温低于往年同期,致使农产品、水产品、水果、蔬菜等大面积减产,有些地区甚至绝收,使得冷藏冷链运输量进一步下降,导致2014年的6、7、8等三个月的销量回落至三位数。