前言:一般重卡市场到了季度分析或者半年度及年度分析时段,类似的市场专家都要把重卡市场相关因素进行数据列举或者加以简析,我这次也采用他们的简析方法,将相关度较高的几个因素做以市场对比分析,希望得出2013年8月份市场销售量的原因。以下便是几个重要因素分析:

一、2013年8月份国内商用车市场整体走势:

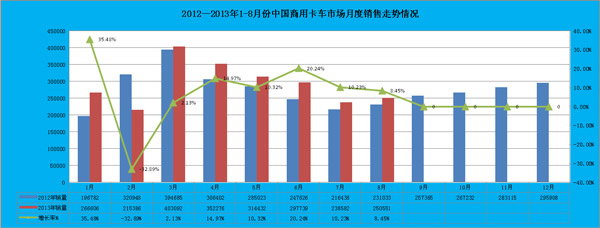

2013年8月份,商用车卡车(重卡、轻卡、中卡、微卡)销售250551辆,环比增减5.02%,同比增长8.45%;1-8月份商用卡车累计2338907辆,同比增长6.55%。其中,重卡累计销售503147辆,同比增长12.03%;中卡累计销售198723辆,同比增长11.27%;轻卡累计销售1279575辆,同比增减5.59%;微卡累计销售357462辆,同比增减0.52%.

四类车型而言,重卡市场持续稳健恢复性增长;中卡市场本年市场继续保持了相对的旺盛,轻卡市场处于较小幅度的增长;微卡市场出现了稍微的转机,但我们持续对微卡增长处于怀疑态势。

图表1:2013年8月份商用车月度走势表格:下表简析:1月份开门增长相对较高,主要受去年基数小缘故,3-4月份为今年起步增长阶段,并在4月份到了最高值增长率,5月份市场有下降趋势,但这种下降趋势我们判断为属于季节性行为,且趋势相比去年幅度较小。

8月份虽然同比增速下滑,但是环比增长处于明显启动,7月份已经成为谷底态势根据目前销售走势而已。

二、影响2013年1-8月份直接经济因素:

2013年1-8月份,各类商用卡车总体市场出现了宏观因素主要包括以下四个方面:影响自卸车和专用车市场因素,影响公路物流车市场因素,影响用户购买力因素,影响用户运营因素等。这次我们仅仅对固定资产投资、货运总量指标、货币供应量指标做以分析。

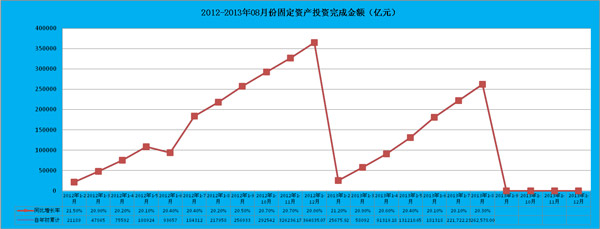

1、固定资产投资:9-12月份市场为利好消息

1-8月份,固定资产投资(不含农户)262,578亿元,同比名义增长20.3%,增速与上年同期稍有上扬,加快0.1个百分点;但从年度整体投资增速规律,我们对于9-12投资判定应为市场增速稳步上升阶段,因此对于市场而言应为利好消息。

图表2:固定资产投资月度对比情况:

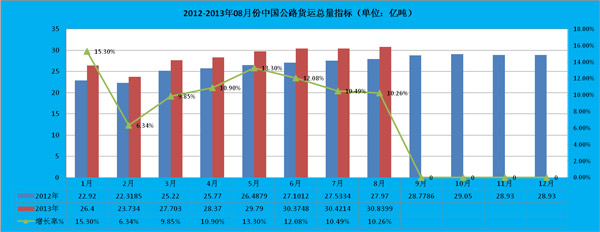

2、2013年1-8月份公路货运量指标和货运周转量指标:

2.1、公路货运总量指标

2013年1-8月份,公路货运总量226.4891亿吨,同比增长11.1%;相比2012年货运总量平均增速14.465%,2013年的公路运量平均增长率依然出现较大幅度下滑。但从8月份单月增速而看,增速10.26%,我们感觉未来9-12月市场相对难以起色。

图表3:公路货运总量指标

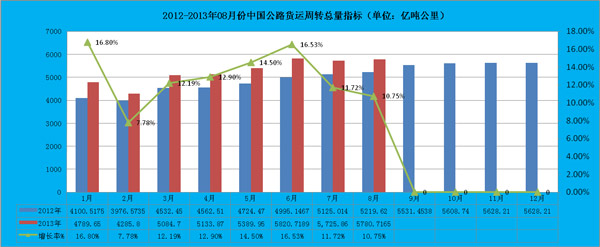

2.2、公路货运周转指标:2013年1-8月份,公路货运周转总量41841.8908亿吨,同比增长12.3%;相比2012年货运周转总量平均增速16.89%,2013年还是出现了较大幅度下滑。从8月份单月增长10.75%速度而言,9-12月份货运周转总量回升困难较大。

图表4:公路货运周转总量指标

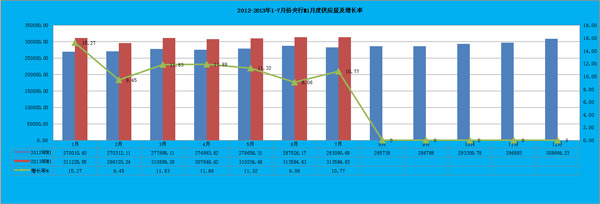

5、2013年1-7月份央行的货币供应量指标:(8月份数据暂时没有下来)

5.1、M1供应量:M1=M0+活期存款(企业活期存款+机关团体部队存款+农村存款+个人持有的信用。M1:表现得是现在即时的购买力;2013年1-7月平均增速:11.37%;2012年平均增速:4.80%。

图表5:2013年1-7月份M1月度供应量

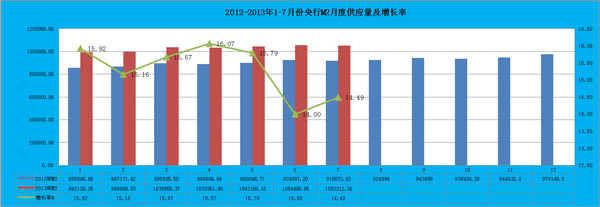

5.2、央行M2供应量:

M2=M1+城乡居民储蓄存款+企业存款中具有定期性质的存款+信托类存款+其他存款,M2:表现是潜在的购买力:2013年1-7月平均增速:15.3%;2012年平均增速:17.256%。

图表6:2013年1-7月份M2月度供应量

根据对中央银行M2,M1的增速而言,我们对市场流动性的判定,市场资金相对去年较为充裕,对四季度的市场购买力提供了金融方面的支撑。

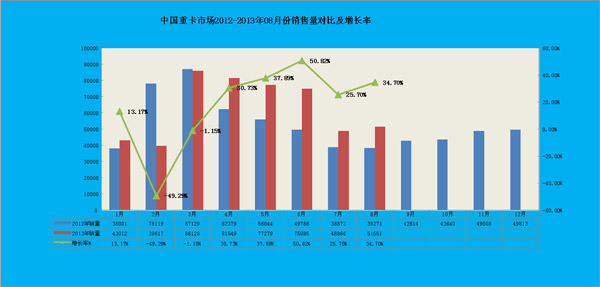

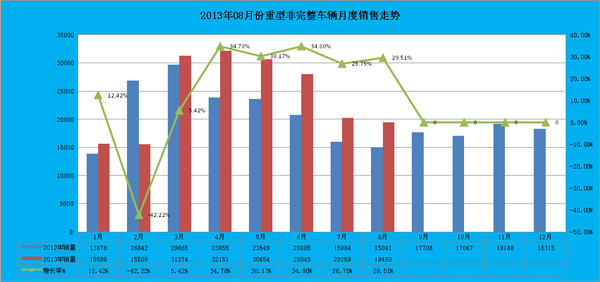

二、2013年1-8月份重卡市场:销售总量已逾50万辆,同比增长已越12%

根据8月份中汽协数据显示,8月份重卡市场销售51551辆,环比增长5.5%,同比增长34.7%;大大超过了8月份商用卡车市场增长率8.45%,可见重卡市场已经处于高速增长态势相比去年同期。

重卡市场1~8月份,生产量累计442930辆,同比下降16.49%;累计销售量503147辆,较去年同期(449127辆)绝对增长量为54020辆,同比增长12.03%。

图表7:2012-2013年1-8月份重卡市场销量对比情况:

下表简析:重卡市场在1-3月份一直处于尴尬的“负势”,自从4月份以后同比增长出现了正值增长,且是高增长的态势,7月份重卡销售虽然没有在”5-7万辆平台“,但同比增长出现25%以上的增长。

8月份月度销售总量已经跨入5-7万的平台,同比也出现了34%的大幅增长。

三、重卡市场各车型具体销售情况:载货车疲软态势;底盘车辆增长迅猛持续;

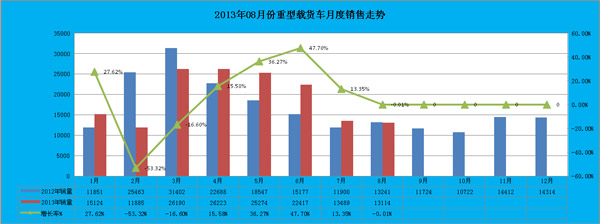

1、重型货车:疲软态势,增长缓慢

8月份货车包括4类车型(微卡、轻卡、中卡、重卡)总计销售198130辆,同比增长3.72%,环比增长5.08%;累计销售量1847361辆,较去年同期(1751583辆)增长5.47%.8月份重型货车生产量12768辆,同比增长10.36%,环比下降7.57%;8月完成销售13114辆,同比增长-2.78%,环比下降0.96%。2013年1-8月份,累计销售量153827辆,较去年同期(150486辆)增长2.22%.

图表8:重型货车月度销售对比图表分析:8月份出现了下滑态势

简析:重型载货车市场增速稍低于重卡整体市场,6月份后累计增长出现“正值“,7月份虽然当月环比下滑较大,但是同比增长依然处于较高水平。8月份市场竟然出现同比下滑态势。

2、重型二类底盘车辆:增长迅猛,稳健持续;

8月份货车底盘车辆包括4类车型(微卡、轻卡、中卡、重卡)总计销售33464辆,同比增长11.46%,环比增长-4.18%,累计销售量335243辆,较去年同期(314784辆)增长6.5%。8月份重型二类底盘生产量19366辆,同比增长44.39%,环比增长1.01%;8月份销售完成19480辆,同比增长29.51%,环比下滑3.85%。2013年1-8月份,累计销售量193017辆,较去年同期(169831辆)增长13.65%.

图表9:重型二类底盘车辆8月份销售对比图表

简析:二类底盘市场累计增长7月份继续保持了高速增长态势,环比下滑了,但是同比增长依然处于高速增长态势。8月份重卡市场虽然同比下滑,但销售量同比继续高出了7月份的态势。

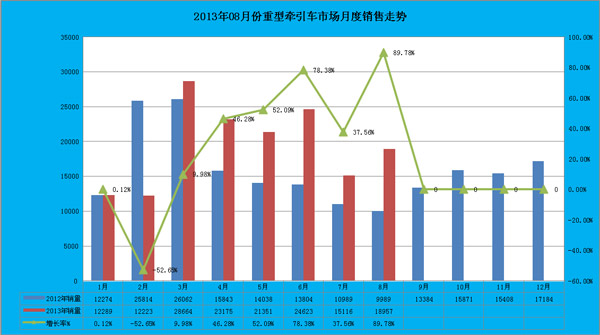

3、半挂牵引车:8月份市场出现“暴涨”

8月份半挂车生产量19962辆,同比增长121.41%,环比增长37.28%;8月份销售完成18957辆,同比增长89.78%,环比增长25.41%。2013年1-8月份,累计销售量156303辆,较去年同期(128810辆)增长21.34%。

图表10:牵引车月度销售对比图表

简析:7月份牵引车市场下滑较大,但同样同比增长确实较大。8月份牵引车市场出现“暴涨”

四、重卡市场主要企业市场份额:8月份东风公司环比下滑较大,解放公司本月销售超过10000辆

1、前五家市场排名情况:8月份重卡市场销售前5家企业集团,座次暂无变化;但8月份的月度份额有所变化,东风公司本月表现相对较差环比大幅度下滑,解放相比取得了较大市场;福田公司及陕汽集团均有不同增长。

2、前五家市场1-8月份额变化情况:东风公司累计份额从7月21.25%下滑至20.68%,处于下滑较大的;其它重卡前4家企业份额,都有不同程度的上涨。

图表11:2013年1-8月份重卡市场格局及增长态势

|

2013年8月份重型汽车重点企业销售量及市场份额统计数据

|

|||||||

| 指标名称 | 8月销售 | 1-8月销售量 | 环比增长% | 同比增长% | 累计增长% | 8月份额 | 累计份额 |

| 重型卡车 | 51551 | 503147 | 5.5 | 34.7 | 12.03 | 100.00% | 100.00% |

| 东风汽车公司 | 8095 | 104034 | -5.71 | 8.82 | 9.08 | 15.70% | 20.68% |

| 中国第一汽车集团公司 | 10032 | 83000 | 21.41 | 64.67 | 13.02 | 19.46% | 16.50% |

| 中国重型汽车集团公司 | 9002 | 80983 | 0.36 | 49.06 | 2.92 | 17.46% | 16.10% |

| 北汽福田汽车股份有限公司 | 8479 | 73940 | 18.97 | 38.84 | 26.65 | 16.45% | 14.70% |

| 陕西汽车集团有限责任公司 | 6890 | 66415 | 4.6 | 48.24 | 10.3 | 13.37% | 13.20% |

| 安徽江淮汽车股份有限公司 | 2207 | 22137 | -6.96 | 11.58 | 25.37 | 4.28% | 4.40% |

| 上汽依维柯红岩商用车有限公司 | 1670 | 18008 | -1.88 | 51.13 | 61.13 | 3.24% | 3.58% |

| 安徽华菱汽车有限公司 | 1526 | 16495 | -6.21 | 44.1 | 55.1 | 2.96% | 3.28% |

| 包头北奔重型汽车有限公司 | 1131 | 13289 | -7.82 | -6.91 | -27.24 | 2.19% | 2.64% |

| 成都大运汽车集团有限公司 | 595 | 8201 | 9.58 | 18.06 | 43.88 | 1.15% | 1.63% |

| 湖北三环专用汽车有限公司 | 360 | 3747 | 13.56 | -5.51 | -17.94 | 0.70% | 0.74% |

| 广汽日野汽车有限公司 | 266 | 2612 | -19.39 | -49.81 | -31.77 | 0.52% | 0.52% |

| 浙江飞碟汽车制造有限公司 | 329 | 2241 | 56.67 | -18.77 | -31.28 | 0.64% | 0.45% |

| 南京徐工汽车制造有限公司 | 310 | 2553 | 10.71 | 118.31 | 58.28 | 0.60% | 0.51% |

| 精功镇江汽车制造有限公司 | 148 | 1321 | -19.13 | -0.67 | -9.58 | 0.29% | 0.26% |

| 庆铃汽车(集团)有限公司 | 242 | 1354 | -11.03 | 278.13 | 23.54 | 0.47% | 0.27% |

| 中国一拖集团有限公司 | 127 | 968 | 5.83 | 0.25% | 0.19% | ||

| 四川南骏汽车有限公司 | 54 | 617 | -5.26 | -61.7 | -58.53 | 0.10% | 0.12% |

| 江铃控股有限公司 | 12 | 326 | 9.09 | 33.33 | -32.08 | 0.02% | 0.06% |

| 山东凯马汽车制造有限公司 | 38 | 395 | -37.7 | -78.77 | -59.86 | 0.07% | 0.08% |

| 福建新龙马汽车股份有限公司 | 0 | 207 | -100 | -45.53 | 0.00% | 0.04% | |

| 湖北三江航天万山特种车辆有限公司 | 6 | 183 | -40 | -81.82 | -17.94 | 0.01% | 0.04% |

| 河北长征汽车制造有限公司 | 8 | 53 | 60 | 33.33 | 0 | 0.02% | 0.01% |

| 湖北三环汉阳特种汽车有限公司 | 22 | 58 | -78.57 | -40.98 | 0.04% | 0.01% | |

| 丹东黄海汽车有限责任公司 | 2 | 10 | 0 | 0 | 233.33 | 0.00% | 0.00% |

五、重卡市场主要企业市场份额:“金九银十”有所变化成为“银九金十”

国四转换期间,官方消息依然暂无确定信息,7-8月重卡市场经过销售一线的磨合,这种影响暂时依然存在,但是已经不是决定作用了。对此判定各地“国三转国四”影响,市场销售开始真正的抬头,但是用户或者经销商依然存在顾虑或者存在另外一部分“公关费”,因此我们对于“9月份的市场销售预判”不是“金九”,而是“银九”;相比之下,我们对于10月份市场判定我们预期较高。

9-10月份市场预计超过12万辆,2013年全年72万辆销售总量的预测我们还是认为无需修正数据。