此文章属卡车网内部分享内容,未经允许严禁转载。

一、2013年上半年国内商用车市场整体走势:

根据中国汽车工业协会数据,2013年1-6月份,中国汽车企业总计(70家)累计生产10751683辆,同比(9529202辆)增长12.83%;累计销售10782270辆,同比(9598050辆)增长12.34%.其中商用车卡车(重卡、轻卡、中卡、微卡)生产1819855辆,同比(1693777辆)增长7.44%;累计销售1849660辆,同比(1747231辆)增减5.86%。其中,重卡累计销售402679辆,同比增减8.36%;中卡累计销售159338辆,同比增减13.91%;轻卡累计销售1004004辆,同比增减5.04%;微卡累计销售283639辆,同比增减1.33%。

图表1:2013年1-6月份商用车月度走势表格

二、影响2013年上半年我国商用卡车发展的宏观经济因素:

2012年一季度,各类商用卡车总体市场出现了宏观因素如下:主要因素包括以下四个方面:主要包括影响自卸车和专用车市场因素,影响公路物流车市场因素,影响用户购买力因素,影响用户运营因素等:

1、GDP增长速度趋缓,根据国家统计局公布的数据,初步核算,一季度国内生产总值118855亿元,按可比价格计算,同比增长7.7%。从环比看,一季度国内生产总值增长1.6%。根据近期关于GDP预测来看,上半年GDP增长率预计7.5%,低于去年同期7.8%的增速。

图表2:我国连续三个季度GDP总量及增速(图上2013年第二季度数据为预测值)

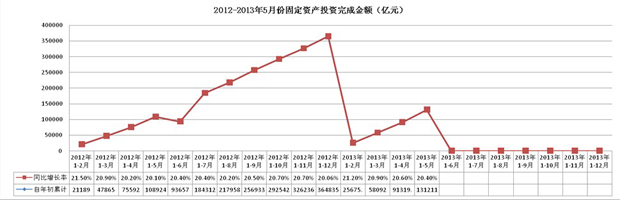

2、固定资产投资:1-5月份,固定资产投资(不含农户)131211亿元,同比名义增长20.4%,增速与上年同期持平,比上年同期加快0.3个百分点;但从今年整体投资增速依然处于稳步增速下降趋势,未来投资的总量及增速将有望继续缩减。

图表3:固定资产投资月度对比情况:

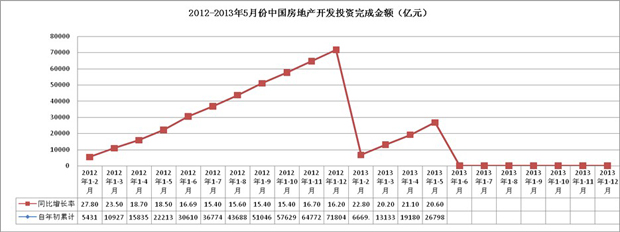

3、房地产投资:1-5月份,全国房地产开发投资26798亿元,同比名义增长20.6%,增速比上年同期上扬2.1个百分点;从今年全年走势而言,房地产投资总额继续上扬趋势,相比去年同期处于稳健增长态势。

图表4:房地产开发实际完成开发总额:

4、2013年1-5月份公路货运量指标和货运周转量指标:

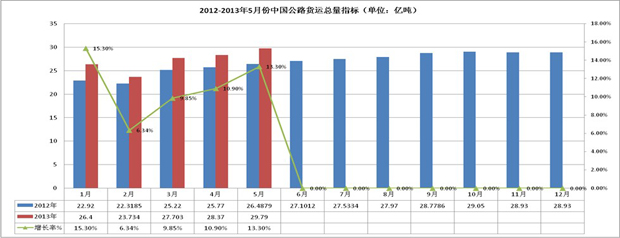

4.1、公路货运总量指标

2013年1-5月份,公路货运总量135.51亿吨,同比增长11.3%;相比2012年货运总量平均增速14.465%,今年的公路运量平均增长率依然出现较大幅度下滑。但从5月份单月增速而看,增速13.3%,可以看出货运市场正在缓慢回升。

图表5:公路货运总量指标

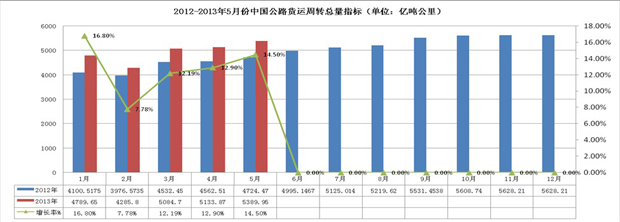

4.2、公路货运周转指标:2013年1-5月份,公路货运周转总量24668.65亿吨,同比增长13.1%;相比2012年货运周转总量平均增速16.89%,2013上半年还是出现了较大幅度下滑。从5月份单月增长14.5%速度而言,货运周转总量也是较大幅度的回升。

图表6:公路货运周转总量指标

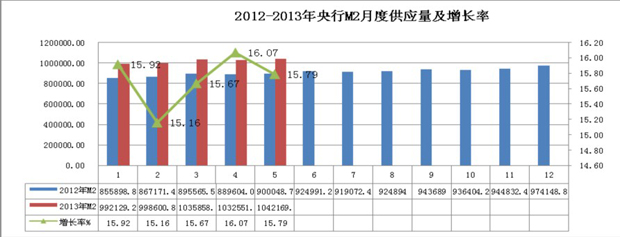

5、2013年1-5月份央行的货币供应量指标:

5.1、M1供应量:M1=M0+活期存款(企业活期存款+机关团体部队存款+农村存款+个人持有的信用。M1:表现得是现在即时的购买力;2013年1-5月平均增速:11.94%;2012年平均增速:4.80%。

图表7:2013年1-5月份M1月度供应量

5.2、央行M2供应量:

M2=M1+城乡居民储蓄存款+企业存款中具有定期性质的存款+信托类存款+其他存款,M2:表现是潜在的购买力:2013年1-5月平均增速:15.72%;2012年平均增速:17.256%。

图表8:2013年1-5月份M2月度供应量

根据对中央银行M2,M1的增速而言,我们对市场流动性的判定,市场资金相对去年较为充裕,对二季度的市场购买力提供了金融方面的支撑。

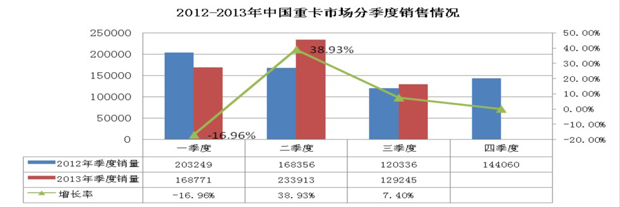

三、2013年上半年重卡市场:1-6月份同比增长8.36%,其中二季度同比增长39.06%

在《2013年一季度重型车市场分析及二季度需求预测》中说:“我们根据暂时市场而言,我们判定4月份市场同比出现增长10%以上增长态势问题”。根据中汽协数据重卡方面显示,6月份重卡市场销售86128辆,同比增长50.82%,环比增减-2.84%;重卡市场1~6月份,生产量累计395404辆,同比增长15.06%;累计销售量402679辆,较去年同期(371605辆)绝对减量为31074辆,同比增长8.36%。

在二季度,重卡市场运行相对良好,累计销售233913辆,较去年二季度(168209辆)增长39.06%.

图表9:2012-2013年6月份重卡市场销量对比情况:

四、2013年上半年重卡市场各车型具体销售情况:

3月份载货车市场未及去年同期水平,二类底盘及牵引车市场销售已经超过去年同期水平。

1、重型货车:货车同比增长未及去年同期水平,相比整体货车市场增长态势,可见重卡货车市场启动较慢,但是从6月份单月销售来看,同期增长态势相对较好,好于二类底盘市场。2013年1-6月份货车包括4类车型(微卡、轻卡、中卡、重卡)总计销售1460626辆,较去年同期(1384721辆)增长5.48%。其中重型货车累计销售量127224辆,较去年同期(124968辆)下降1.81%.

图表10:重型货车月度销售对比图表

2、重型二类底盘车辆:相比整体二类底盘车底盘市场,重型底盘增长相对明显。

2013年1-6月份二类底盘车包括4类车型(微卡、轻卡、中卡、重卡)总计销售266804辆,较去年同期(254678辆)增长4.76%。其中重型二类底盘累计销售量153225辆,较去年同期(138805辆)增长10.39%.从6月份单月市场而言,属于稳健性增长。

图表11:重型二类底盘车辆月度销售对比图表

3、半挂牵引车:

牵引车出现了同比和环比正增长,恢复性增长较快

2013年1-6月份牵引车市场累计销售量122230辆,较去年同期(107832辆)增长13.35%.从6月份单月市场而言,牵引车市场增长相对较为明显,且环比增长态势已经显现。

图表12:牵引车月度销售对比图表

五、重卡市场主要企业市场份额:

1、2013年上半年前五家市场排名情况:

2013年上半年重卡市场销售前5家企业集团,市场竞争格局排名较2012年年底暂时出现变化:依次排名:东风汽车公司、中国第一汽车集团公司、中国重型汽车集团公司、北汽福田汽车股份有限公司、陕西汽车集团有限责任公司等等。

变化:中国一汽进入第二,中国重汽掉入第三。

2、前五家市场份额变化情况:2013年1-6月份,国内重卡市场格局前五家市场份额变化:东风公司从2012年的20.57%上升到了21.69%;中国重汽从2012年的17.13%下降到了15.65%;解放卡车从2012年的16.6%下降到了16.07%;北汽福田从2012年的13.74%上升到了14.47%;陕汽集团从2013年的13.19%下降到了13.15%.

3、一季度重卡其它企业销售较好的企业:

2013年上半年增长较好的企业:上汽依维柯红岩商用车有限公司增长61%以上,华菱重卡增长56%,成都大运增长49%。

图表13:2013年一季度重卡市场格局及增长态势

六、三季度:重卡市场整体需求约12.92万辆,同比增长7%,但季度环比下滑44.77%

近期,我们基本上看到了“国四”带来的市场不确定性以及“钱荒”带来市场流动性的锐减,因此对于三季度重卡市场我们并不看好。虽然载货车市场有所启动,但是三季度中7-8月是市场“谷底”。因此,三季度明显将出现下滑趋势。根据上述因素分析,2013年三季度季度,重卡市场国内需求“急剧下行”,尤其是自卸车和专用车市场;尤其是牵引车及载货车物流车市场下降的趋势应当相对缓慢,但仍然不排除市场大幅度下滑的可能性。

据此判断,三季度重卡市场总需求预测约12.9245万辆,环比季度下降44.77%,较2012年三季度同比增长7.36%。

此文章属卡车网内部分享内容,未经允许严禁转载。