此文章属卡车网内部分享内容,未经允许严禁转载。

一、中卡市场综述

2013年1~3月份,在投资、公路货运保持双增长,国家和地方政府改善城市生活环境,加快城镇化进程,整顿公路运输市场,整治改装类货车市场,执行更高标准的车辆排放,上牌和运输环节执行新版强制性国家标准等多重因素的共同作用下,国内中卡市场呈现小幅增长。

数据统计,2013年1~3月份,我国完成中卡产销78350辆和73204辆,同比分别增长5.60%和3.08%。在卡车(含底盘、半挂牵引车)细分市场的占有率分别达到8.73%和8.27%(详见图1)。

同比均有近0.5个百分点的提升。为卡车细分市场中两大增长品种之一(微卡销量同比增长6.14%)。其中,中卡整车完成销售45971辆,中卡底盘销售实现27233辆,同比分别增长5.59%和3.97%(详见表1)。

近年来,中卡在卡车市场的占有率起起伏伏。2009年为9.39%,到了2010年跌至7.04%,自此开始又呈现逐年上升,但在此后的两年中均未能回到2009年的水平。2011年和2012年分别上升到8.24%和8.79%。

二、中卡市场特点

1.前3个月国内中卡市场演绎过山车。

受上年末一系列利好政策的拉动,如各地淘汰"黄标车"年度目标的完成,部分地方版泥头车/渣土车标准的正式实施,一系列刺激经济发展的建设项目的连续批复,十八大召开,新的政策法规即将出台,中国新的发展方向等诸多利好政策的期待;用煤高峰、农村基础设施建设高峰与"南菜北运"高峰的来临等,2013年1月份,国内中卡销量创近4年来同期新高;到了2月份,中国传统佳节--春节到来,销量创近4年来同期新低;3月份,前两年压抑的需求得到部分释放,在建项目、新开工项目陆续开工,市场开始回升,销量又迅速上升到过去3年同期最高(详见图2)。

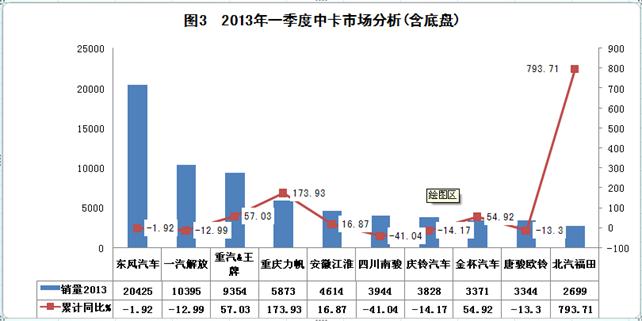

2.市场高度集中。其中,东风市场占有率达到27.90%,前三位企业市场占有率合计为54.88%,前五位市场占有率合计为69.21%,前十位市场占有率为92.68%,可见中卡企业市场集中度非常高(详见表2)。

值得一提的是,2013年随着东风与沃尔沃合资的成功,东风的行业地位有望进一步回归。王牌、力帆、唐骏欧铃等3家企业2013年一季度市场占有率分别比其2010年同期增长一倍多;北汽福田与金杯则挤进前10,凯马与五征飞蝶暂时从前10淡出。

表2:2010年~2013年各年一季度中卡(含底盘)行业排名前十 单位:辆,%

底盘方面,2013年前3个月,国内生产中卡底盘的企业仍以东风、一汽、庆铃和福田等4家企业为主,保持了上年同期的行业第1~4。其中,东风以13858辆销量、50.89%的占有率继续稳居行业第一,市场份额同比提升2.76个百分点;一汽中卡底盘实现销量10130辆,占有率实现37.20%,排名第二;庆铃中卡底盘销量达到2900辆,同比下降超过10个百分点,增长-14.61%,市场份额超过个10百分点,达到10.65%;福田销售中卡底盘340辆,同比增幅达到198.25%。

3.产品攻伐力度加大。在国内中卡市场上,东风依靠天锦和乘龙的产品组合覆盖高中低端;一汽则以赛龙、骏威和J6L产品组合,前两者以中端市场为主,J6L则以高端市场为主;重庆力帆则以低端产品为主;庆铃则以高端为主,特别是非完整车辆;中国重汽以新黄河为主。福田中卡以欧曼、奥铃、欧马可5和瑞沃为主,低中高端全覆盖。

2013年,中卡市场依然是国内车企争相竞技的市场。表现为变前两年产能扩张为新品导入。除青岛解放、福田、唐骏欧铃等已有中卡企业之外,大运和华菱2013年也新近加盟其中,与上年同期相比,企业增多,攻伐力度加大。

2013年,山东唐骏欧铃即将推出的新品T6,主攻中高端中卡市场,该车车身宽度为2150mm,搭载玉柴YC4D160中冷增压发动机,底盘包括4300mm、4700mm和5200mm等多种轴距。目标用户为城市和城郊高效物流的企事业单位、物流公司、私营个体与改装行业等。

1月15日,一汽青岛举行2013年产品推介会。会上推出了新产品包括途V系列产品(采用新大威的驾驶室,底盘采用悍威系列的轻量化设计的"小大威"),天然气全系车型,专用车,轻卡包括虎V,JL01两大系列。

1月18日,解放J6P升级版在吉林省长春市解放公司总装车间下线。新款J6P驾驶室前后视野得到了改善,加大了卧铺的宽度,开发了全新仪表板和内饰,提高了空调的性能。J6系列2013年目标销量为8.4万辆。2013年,解放将陆续推出2013款J6系列车型、J6M、J6P小排半、J6P牵引汽车列车等系列车型,其中J6P、J6M全部匹配2013款升级版驾驶室;解放还将推出系列专用危险品运输车。

福田汽车在上年末推出奥铃CTX2.8康明斯动力新品、奥铃TX―4JB1TDi动力国Ⅳ新品以及奥铃TX雷沃4D动力国IV新品等主攻中高端中卡、轻卡市场产品,启动2013年奥铃市场战略之后,3月31日,针对城际物流市场的高端中卡产品--欧马可5系新品上市。该车车宽2200mm,采用康明斯ISF3.8L柴油发动机,最大功率125kw,峰值扭矩600N·m,可满足国Ⅲ、国Ⅳ排放标准,同时具备升级到欧Ⅴ、欧Ⅵ排放的潜力。最高车速可达120km/h,较同类产品高20%以上,比同类产品平均节油8%。根据计划,未来,5系将进一步转向中卡市场,2014年,欧马可产品线的中卡比重将从目前的20%增至40%。

2013年3月29日,大运汽车在成都发布了全新卡车系列品牌"奥普力",包括奥普力中卡系列和奥普力4100、4102和4108等系列自卸车,车辆配装4102中冷增压发动机,1.83m和1.995m单排和排半驾驶室,车辆售价在7.68~10.48万元,配装云内、锡柴发动机,万里扬变速箱。

除上所述,生产重卡的安徽华菱2013年也启动了华菱H2中型卡车的市场导入工作。

4.市场表现方面,前十企业中(详见图3),东风依然稳居市场第一,但销量同比下滑;一汽虽然保住行业第二,但同比下滑超过10个百分点;重汽&王牌通过产品和营销调整之后,销量实现了同比超过50%以增长,其中成都王牌一季度销售各类汽车10077辆,同比增长12.72%,三月份当月该公司销售6035辆,同比增长41.15%,创造了该公司季度和月度销售的历史最好水平。重庆力帆销量实现了同比超过150%的增长,行业排名由上年同期的第10跃升至第4;北汽福田是一个值得期待的企业,一季度销量实现了同比近800%的增长,随着欧马可1、3、5系和奥铃中卡的上市,加上瑞沃中卡地位得以巩固,2013年将会迎来市场快速上升;金杯汽车有望成为中卡市场一颗新星。唐骏也不容小视,即将上市的T6中高端中卡会为未来市场添加筹码;江淮随着产品再次调整到位,一季度迎来超过16%的两位数增长。

三、影响因素分析

统计数据显示,目前我国中卡专用化率已经超过50%,除宏观政策因素的影响之外,改装类货车市场的风吹草动直接左右着中卡市场的发展。2013年一季度,我国中卡市场主要受以下因素的影响:

国内经济发展依然低速运行。国家统计局统计数据显示,一季度国内生产总值118855亿元,按可比价格计算,同比增长7.7%。

固定资产投资增速慢于上年。国家统计局统计,一季度全社会固定资产投资58092亿元,同比实际增长20.7%,低于去年同期的20.9%。增速比上年全年加快0.3个百分点。

公路货运量增长放慢。据交通部统计,2013年1~3月份,国内货运量和货物周转量分别完成778750万吨和50847818万吨公里,同比分别增长10.5%和12.3%,分别慢3.1和2.6个百分点。

运输环节整顿专用车市场。为了提高车辆运输安全,年初以来,各地加大对改装类货车(尤其是渣土车、泥头车)的超载、超速、遗漏抛撒以及恶性交通事故,非法改装等违法行为的整治,导致部分运输工地停工和部分车企停产。

改装类货车市场整治方面,据不完全统计,一季度,青岛、贵阳、淮北、十堰、郑州、西宁等市以及河北省等,均对辖区内货车、渣土车、危险货物运输车、混凝土搅拌车等车辆的违法运输行为和非法改装、拼装车行为进行集中整治,导致部分工地停工和相应的运输停止。

车辆超限超载方面,据不完全统计,四川德阳市、浙江丽水、安徽全省、河南新密、扬州、天津等地均加大对车辆超限超载的整治力度。

上牌环节和运输环节执行GB7258-2012修订与新增规定。如在规定车辆加装限速装置、ABS、行驶记录仪、子午胎、尾部标志板等。如,为了执行该标准,交通部下发通知,要求从2013年1月1日起,在冀、苏、皖、鲁、湘、黔、宁、陕、津等示范省区市在用的"两客一危"车辆(含危险品运输车)更新车载终端,所有新进入运输市场的重型载货汽车和半挂牵引车,应加装北斗/GPS双模车载终端,并接入全国道路货运车辆公共监管与服务平台。凡未执行者,不予核发或审验道路运输证。3月底前完成现有车辆的80%。以宁夏为例,该省上述车型在6月底前将完成北斗车载终端7500台。

雾霾天气,各地加快了"黄标车"淘汰的步伐。如上海、南京、成都、伊春、咸阳、广州、深圳等。

城镇化进程的加快,使环卫类车辆需求增长迅速。以湖北为例,2013年该省计划新增垃圾车3万辆,前期7000辆已经招标。据不完全统计,2013年增加环卫车购置数量的省份还有太原、福州、合肥、邯郸、天津等市以及宁夏、山东、浙江、河南、河北、广西等省。

天然气汽车国Ⅴ排放标准执行的影响。由于之前企业和经销商没有引进足够重视,影响了该类车辆的销售。因为整车公告的申报是一个复杂的过程,包括工信部公告、环保部排放公告、交通部油耗公告、质检总局3C认证等,从申报到审批需要大约3~5个月的时间,而且各车型还要分批上报,严重影响了车企的销售计划。

新一届政府上任"约法三章"和车辆召回,弱化了市场预期。前者影响有三,一是未来政府不可再新建办公大楼;二是铁道部改制后,估计铁路货运竞争力提高,会抢占部分公路货运市场;三是继续更控房地产市场,未来房产开发项目或再度减少。2013年1月1日起,我国开始正式实行《缺陷汽车产品召回管理条例》。执行该新政,北汽福田、东风分别召回存在设计缺陷的牵引车357辆和7882辆。

中国地域广阔,东方不亮西方。受部分地区新上项目和新增产业发展,以及2010年集中购买车辆2013年迎来三年一轮换的拉动,江苏南通、广州、北京、天津、南京、河南驻马店、山东济南等地车市均出现回升景象。

除上述外部环境因素影响之外,进入2013年,国家从公告源头对汽车进行整顿也影响了车市。

表现之一,1月22日,中机车辆技术服务中心发布《关于清理整顿的通知》,要求企业在2013年3月1日前按照GB7258-2012要求,完成1~245批所有《公告》内相关车型的整改申报,涉及整车企业97家,民用改装车企业498家。

表现之二,2月22日,公安部发"公交管[2013]63号"《关于通报涉嫌违规汽车产品有关情况的函》给工信部和国家质检总局,对2012年7月~12月期间,各地公安交通管理部门在办理机动车登记时发现的不符合国家安全技术标准,与公告不一致的由154家企业生产的693个品牌的967辆车进行了通报。解决此问题,一方面,工信部要求问题车辆涉及企业进行自查并上报,另一方面,派国家质检总局联合中国质量认证中心到问题车涉及企业对相关车型进行现场核查。

此外,不利因素还有,2013年一季度,新一届政府换届刚完成,地方还没有大的基建项目开工,油价和路桥费的一路攀升,相关政策的调控也让卡车车企的生存环境日趋严峻。

不论年初开始执行的天然气国Ⅴ还是7月起即将执行的柴油车国Ⅳ排放标准,车辆的成本均将大幅上涨。一方面是上涨的购车和养车成本,一方面是低廉的货运运费,使很多准备购车的用户都在观望。天然气涨价的预期也使用户观望加重。

四、展望二季度

首先预期我国经济将会回升。据国内经济学家预计,二季度我国经济仍将延续"弱复苏"。

其次,中央及地方政府换届的完成,二季度有望成为基建投资加速的重要时点。若一直没有大的基建项目开工,那么今年市场会比去年更差。反之,市场需求会出现回升。

第三,要视柴油车国Ⅳ排放标准的执行情况。若沿用国Ⅱ升国Ⅲ时的做法,即先登记、备案后销售,则会有一定量的上升。

第四,随着气温的上升,北方地区保障房、经适房、棚户改造、房屋装修、在建项目等均进入旺季,将带来短途运输量的上升。

同时应该看到,以下因素将使二季度市场回升不确定性增加:一是公安交通部自4月1日起在全国范围内掀起为期6个月的货车违法行为专项整治行动,重点整治36个大城市及施工较多地级市的渣土车、建材运料车、预拌混凝土车等工程运输车以及重型货车、挂车、危险化学品运输车等车辆驾驶过程中的违法行为。二是由"黄浦江死猪漂浮"事件和正在发生的"H7N9禽流感"疫情都将导致相关农民、相关商户收入不确定性大幅增加,相关的公路运输量也将减少。三是新一届政府严控公款消费,消费需求将会下降。四是市场需求已经饱和,甚至过剩,购车的刚性需求不多。五是国Ⅳ柴油车的购车、使用和养车等成本均大幅增加,将抑制新车需求,此外还有5月1日起开始实施的新版《机动车强制报废标准规定》等。

综上所述,预计二季度国内中卡总销量约有8万辆左右,有望与2011年同期持平。

此文章属卡车网内部分享内容,未经允许严禁转载。