近两年,在欧债危机、全球经济低迷的大背景下,在国内经济增长逐年不断放缓的大格局下,中国汽车各细分市场出现了增速大幅回落的走势。其中卡车市场更是延续2011年的负增长态势,连续第二年深度调整,这是我国进入重工业化阶段以来首次出现这样的局面。在卡车市场极度疲软的带动下,中国柴油机市场也出现了不断回落态势,据中国汽车工业协会统计数据显示,今年1~9月份车用柴油机全国累计销量为256.10万台,同比下降11.14%。

那么,在2012年前三季度的中国车用柴油机市场上,到底是哪些机型、哪些企业表现突出或者不如人意呢?其个中原因又是什么?2012年最后一个季度及2013年的走势又将怎样?

一、1~9月份车用柴油机市场销售态势及特点

1.1分月度销售态势及特点

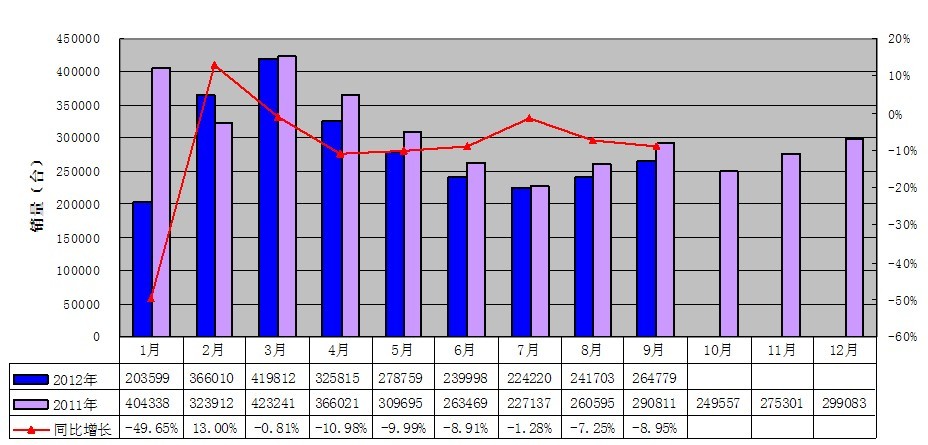

图表1:1~9月份车用柴油机分月度销售态势

如图表1,从分月度销量环比走势看,与卡车市场销售走势如出一辙,受时间周期变化的影响,1月份因为元旦和春节长假,实际工作日只有半个月,故该月销量最低,2月份则呈现报复性反弹销量走高,3月份是每年的销售高峰,销量进一步上升。进入二季度以后,宏观经济放缓、固定资产投资增速大幅回落的影响显现,月度销量逐月走低,至7月份降至23万台以下,单月销量仅有224220台;8、9月份同样受季节周期的影响,月度销量环比开始小幅反弹。

而从图表1每月销量同比看,1月份因为工作日少而销量同比暴跌,2月份销量强劲反弹同比大增,3月份开始受宏观经济放缓的影响,各月销量均呈现同比不同程度下降态势。在3~9月份的7个月中,没有一个月出现过同比正增长的情形,这在近年国内车用柴油机市场上极为少见。

1.2分月度累计销售态势及特点

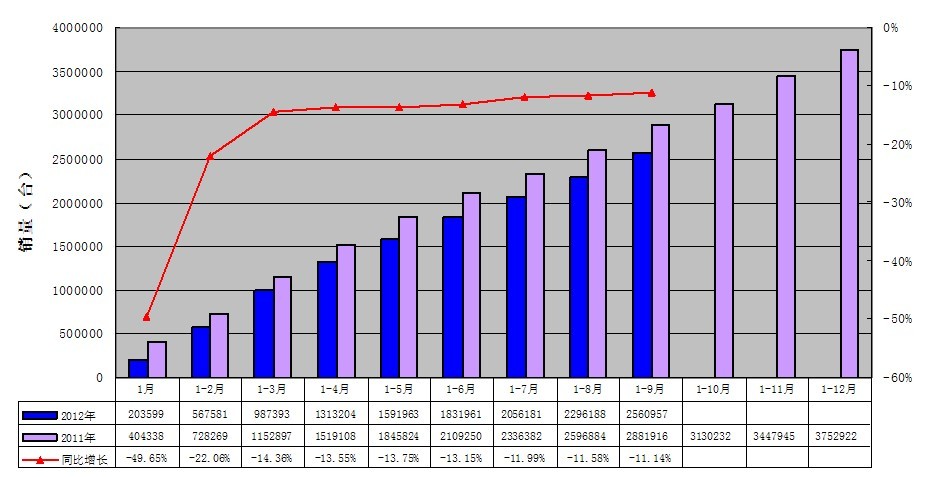

图表2:1~9月份车用柴油机分月度累计销售态势

如图表2,受1月份工作日减半的影响,1月与1~2月累计销量同比大幅下降。但从3月份开始至9月,各月累计销量同比降幅则维持在-14%~-11%之间小幅波动,显然,受宏观经济持续放缓的影响,各月累计销量的下降态势始终未见明显回暖的迹象。

以上市场特征的其它影响因素及深层分析,后面将有详述。

1.3增长率变化:降幅大于商用车而小于重卡

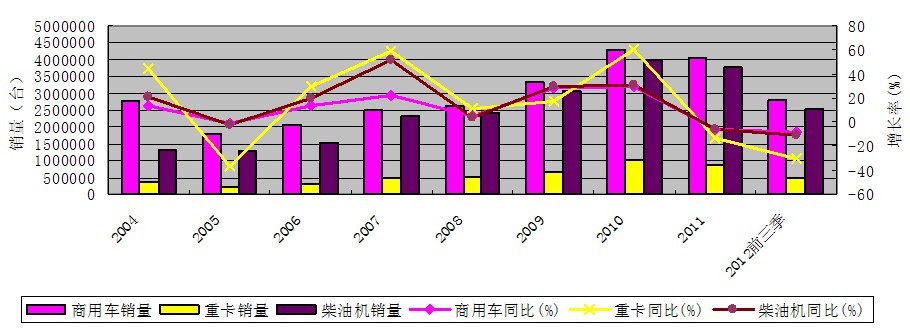

众所周知,在目前的中国汽车市场上,商用车的动力主要采用柴油机(今年1~9月份商用车柴油化率为79.29%),而乘用车的柴油化率则很低(今年1~9月份为0.56%)。因此,从理论上讲,车用柴油机的销量增长率变化应与商用车的销量增长率变化接近。一般说来,受宏观经济的影响,商用车中的重卡市场波幅很大,而中卡、轻微卡和客车的波幅相对小得多;当某年宏观经济增长带动商用车市场增长时,则重卡增速一般远大于商用车中其它车型,而当某年宏观经济增速放缓而带动商用车市场下降时,则重卡增长下滑速度又远大于其它车型,而在商用车里重卡份额较大且又全部采用柴油机,故最终使得柴油机市场的升降幅度往往大于商用车的升降幅度,同时小于重卡的升降幅度。即在图表4的增长率变化曲线中,柴油机的曲线理论上应介于商用车和重卡之间。由图表3显见,今年前三季度车用柴油机市场的增长率正好符合这一规律。

当然,这一规律在遇到重大的汽车政策时也有例外。比如,在2009~2010年,由于受国家汽车下乡、以旧换新补贴等优惠政策的刺激,轻微型卡车和轻型客车销量在此两年出现了暴涨;而2011年则因刺激政策的退出,轻微型商用车的销量又出现了较大下降。而轻微型卡车和轻型客车上柴油机的采用率相对要低得多,这就使得2009~2011年三年"柴油机的波幅大于商用车小于重卡"的规律被打破(如图表3)。

图表3:2004年以来商用车、重卡与柴油机年销量及增长率

|

|

年 度

|

2004

|

2005

|

2006

|

2007

|

2008

|

2009

|

2010

|

2011

|

2012前三季

|

|

商用车

|

销售量(辆)

|

2744569

|

1787088

|

2040106

|

2493990

|

2624893

|

3313479

|

4304142

|

4032698

|

2822689

|

|

同比(%)

|

13.45

|

-0.75

|

14.16

|

22.25

|

5.25

|

28.39

|

29.90

|

-6.31

|

-8.82

|

|

|

重卡

|

销售量(辆)

|

370795

|

236586

|

307296

|

487481

|

540448

|

636171

|

1017433

|

880641

|

491941

|

|

同比(%)

|

44.98

|

-36.19

|

29.89

|

58.64

|

10.87

|

17.71

|

59.93

|

-13.44

|

-30.91

|

|

|

柴油机

|

销售量(台)

|

1305205

|

1272536

|

1530440

|

2320410

|

2396986

|

3051301

|

3992674

|

3752922

|

2560957

|

|

同比(%)

|

21.49

|

-2.50

|

20.27

|

51.62

|

3.30

|

29.91

|

30.36

|

-5.89

|

-11.14

|

图表4:2004年以来商用车、重卡与柴油机年销量及增长率变化图

1.4产品结构变化:重型机再次成为市场下降主力

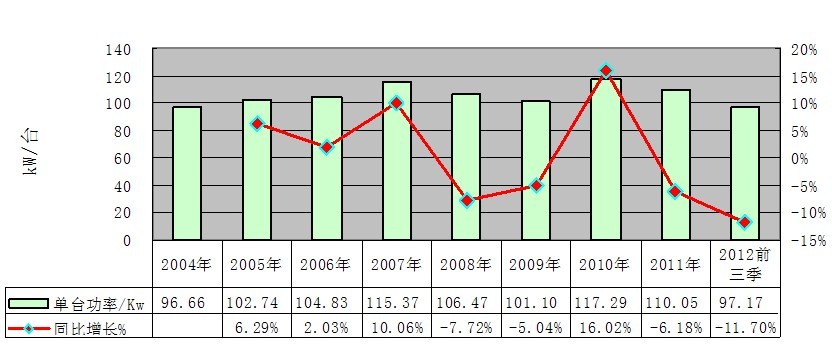

图表5:2004年以来车用柴油机平均每台功率分年度变化情况

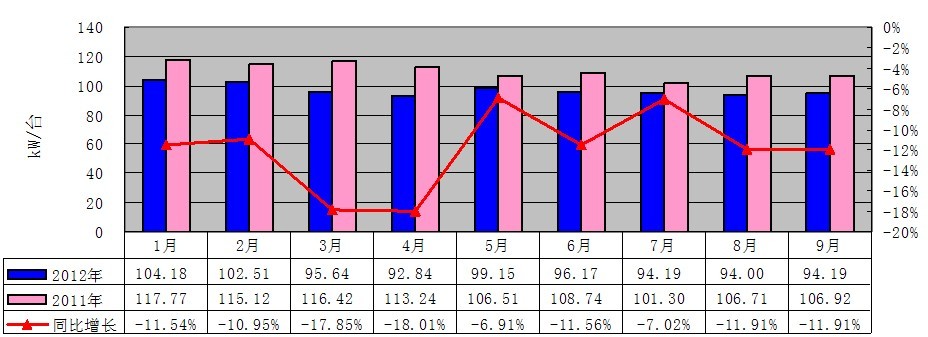

图表6:2012年1~9月车用柴油机平均每台功率分月度变化情况

如图表5,从2004~2007年,中国国家宏观经济持续快速发展,固定资产投资稳定增长,高速公路通车里程不断增长,公路等级不断提高,这些都为重型卡车增长创造了良好的外部环境;其次,全国性治理超限、超载力度的不断加强和计重收费政策的实施、推广,改变了用户的收益结构,促使用户需求特征发生变化,从而使得多轴、大吨位、大马力、自重轻的牵引车、货车需求大幅增长,这样重卡在商用车中的市场份额迅速增加,从而使得车用柴油机的平均每台功率也逐年提高。

然而,进入2008~2009年期间,由于国际金融危机,中国经济增长大幅回落,重卡市场也快速降温,同时,2009年受国家汽车下乡、以旧换新等优惠政策的刺激,轻微型商用车销量出现暴涨,造成轻型柴油机市场需求突然增加,最终使得这两年车用柴油机平均每台功率也迅速回落。2010年,受政府4万亿投资的拉动,中国经济出现了快速恢复增长,重卡需求一路暴涨,因此车用柴油机的平均每台功率又再次呈现大幅升高。

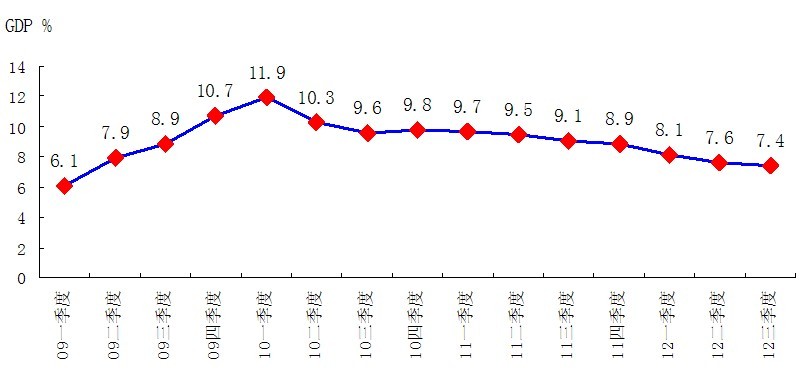

进入2011年后,受欧债危机的影响,世界经济呈现二次探底态势,中国经济再次大幅回落,至今年第三季度,GDP增速已创2009年第二季度以来14个季度新低(如图表9)。今年以来,与经济发展密切相关的重卡市场,特别是牵引车市场再次呈现大幅萎缩态势,故车用柴油机的平均每台功率在上年下降6.18%的基础上,又再次大跌11.70%(如图表5)。

另从图表6"2012年1~9月车用柴油机平均每台功率分月度变化走势"可看出,平均每台功率的大幅下降主要是从3月份开始,4月份达到92.84kW/台的近八年新低,这主要因为宏观经济和重卡市场从3月份开始均在快速回落。[next]

二、1~9月份车用柴油机市场主要影响因素及分析

2.1中国车用柴油机市场主要由商用车市场特别是卡车市场决定

如前所述,今年1~9月份中国汽车采用柴油机的比例仅为16.33%,其中商用车采用柴油机的比例则高达79.29%(对应乘用车仅为0.56%),而且商用车这一比例在前7年一直在逐年提高(如图表7),只是今年由于重卡市场大幅萎缩造成这一比例有所下降。由此可知,中国车用柴油机市场完全由商用车市场决定。这一市场特点与欧洲有很大不同,据统计,目前欧洲汽车的柴油化率达55%,其中乘用车的柴油化比重接近45%。

图表7:近几年商用车中采用不同动力车型的销量(辆)及份额

|

年份

|

采用柴油机

|

采用汽油机

|

采用其它燃料发动机

|

||||||

|

销售

|

同比%

|

份额%

|

销售

|

同比%

|

份额%

|

销售

|

同比%

|

份额%

|

|

|

2006年

|

1618101

|

16.37

|

79.32

|

420138

|

6.64

|

20.59

|

1772

|

27.21

|

0.09

|

|

2007年

|

1994576

|

23.27

|

79.98

|

497568

|

19.95

|

19.95

|

1846

|

4.18

|

0.07

|

|

2008年

|

2132261

|

6.07

|

81.23

|

491096

|

1.90

|

18.71

|

1536

|

-16.79

|

0.06

|

|

2009年

|

2693492

|

28.00

|

81.29

|

615097

|

29.55

|

18.56

|

4890

|

218.36

|

0.15

|

|

2010年

|

3496075

|

29.80

|

81.23

|

800950

|

30.22

|

18.61

|

7117

|

45.54

|

0.17

|

|

2011年

|

3300730

|

-5.59

|

81.85

|

720083

|

-10.10

|

17.86

|

11885

|

66.99

|

0.29

|

|

12年1-9月

|

2238092

|

-12.10

|

79.29

|

569656

|

5.00

|

20.18

|

14941

|

114.73

|

0.53

|

如图表8,由于商用车中的卡车所占份额高达86.90%,且卡车车型中的重、中型卡车全部采用柴油机,轻型卡车也多半采用柴油机。相反,份额要低得多的客车上汽油机的采用率较高。因此,在某种意义上也可以说,中国车用柴油机市场主要由卡车市场决定。

图表8:2012年1~9月商用车中各细分车型累计销量及所占份额

|

指标名称

|

2012年(辆)

|

2011年(辆)

|

同比增长%

|

12年占商用车份额%

|

11年占商用车份额%

|

份额增减%

|

|

卡车合计

|

2452844

|

2739250

|

-10.46%

|

86.90%

|

88.49%

|

-1.59%

|

|

其中:重型

|

491941

|

712036

|

-30.91%

|

17.43%

|

23.00%

|

-5.57%

|

|

中型

|

201143

|

214653

|

-6.29%

|

7.13%

|

6.93%

|

0.19%

|

|

轻型

|

1361728

|

1442793

|

-5.62%

|

48.24%

|

46.61%

|

1.64%

|

|

微型

|

398032

|

369768

|

7.64%

|

14.10%

|

11.94%

|

2.16%

|

|

重+中型

|

693084

|

926689

|

-25.21%

|

24.55%

|

29.93%

|

-5.38%

|

|

其中:货车

|

1961418

|

2075380

|

-5.49%

|

69.49%

|

67.04%

|

2.45%

|

|

非完整车辆

|

349232

|

465297

|

-24.94%

|

12.37%

|

15.03%

|

-2.66%

|

|

半挂牵引车

|

142194

|

198573

|

-28.39%

|

5.04%

|

6.41%

|

-1.38%

|

|

客车合计

|

369845

|

356456

|

3.76%

|

13.10%

|

11.51%

|

1.59%

|

|

商用车合计

|

2822689

|

3095706

|

-8.82%

|

100.00%

|

100.00%

|

0.00%

|

|

注:卡车(老统计口径:重+中+轻+微型)=货车+货车非完整车辆+半挂牵引车(新统计口径) |

||||||

2.2经济增速加快回落是导致今年车用柴油机市场大幅下降的主要原因

(1)第三季度GDP同比增幅为7.4%,创2009年二季度以来14个季度新低

2012年10月18日,国家统计局公布了2012年前三季度经济数据:

据初步测算,前三季度国内生产总值353480亿元,按可比价格计算,同比增长7.7%。其中,一季度增长8.1%,二季度增长7.6%,三季度增长7.4%。7.4%的季度增速创下自2009年二季度以来14个季度新低(如图表9)。

分产业看,第一产业增加值33088亿元,同比增长4.2%;第二产业增加值165429亿元,增长8.1%;第三产业增加值154963亿元,增长7.9%。从环比看,三季度国内生产总值增长2.2%。

图表9:2009年以来中国GDP分季度走势图(同比%)

(2)投资、消费、进出口"三驾马车"前三季度都处于增速大幅回落状态

前三季度,固定资产投资(不含农户)256933亿元,同比名义增长20.5%(扣除价格因素实际增长18.8%),增速比上半年加快0.1个百分点,但比上年同期回落4.4个百分点。

房地产开发投资增速继续回落,前三季度,全国房地产开发投资51046亿元,同比名义增长15.4%(扣除价格因素实际增长13.8%),增速比上半年回落1.2个百分点,比上年同期回落16.6个百分点。

前三季度,社会消费品零售总额149422亿元,同比名义增长14.1%(扣除价格因素实际增长11.6%),增速比上半年回落0.3个百分点,比上年同期回落2.9个百分点。

前三季度,进出口总额28425亿美元,同比增长6.2%,增速比上半年回落1.8个百分点,比上年同期回落18.4个百分点。其中,出口14954亿美元,增长7.4%;进口13471亿美元,增长4.8%。进出口相抵,顺差1483亿美元,同比增加412亿美元。

由上显见,因为投资、消费和进出口贸易"三驾马车"增速的全面回落,一方面使得公路货运量、公路货运周转量和港口集装箱吞吐量的增长放缓,从而导致中重型货车和半挂牵引车市场的萎缩;另一方面,使得基建工程用、特殊运输用的专用底盘需求也加快下降;最终导致车用柴油机市场,特别是重型机市场的大幅下降。[next]

三、企业竞争态势分析

按照中国汽车工业协会信息部的统计口径,国内车用柴油机厂家大致可以划分为两大派系,一是依托汽车母公司的发动机厂家,如:一汽集团的无锡柴油机厂(锡柴)、道依茨大连柴油机厂(大柴);中国重汽集团的济南动力有限公司(济南动力)、重汽杭州发动机有限公司(杭发);等等。它们的产销量是按母公司统一口径进行统计上报。二是独立的发动机厂家:如广西玉柴机器集团有限公司(玉柴)、潍柴控股集团有限公司(潍柴)、安徽全柴集团有限公司(安徽全柴)、昆明云内动力股份有限公司(云内动力)、东风汽车股份有限公司(东风康明斯)、东风朝阳柴油机公司(朝柴),等等。它们的产销量是单独统计上报(如图表10)。

但是,若按机型来分类,国内车用柴油机厂家则可大致划分为三大类型,一类是生产全系列机型的企业,以玉柴、锡柴和东风康明斯为代表;一类是以生产重型机(6缸)为主的企业,以潍柴、中国重汽(济南动力/杭发)、上柴为代表;第三类是以生产轻型机(4缸)为主的企业,以安徽全柴、云内、江铃、朝柴、华源莱动、北汽福田、杨柴、大柴等为代表。

图表10:1~9月份车用柴油机23家生产企业累计销量及市场份额增减状况

|

企业名称

|

2012年销量

|

2011年销量

|

同比增长%

|

12年份额%

|

11年份额%

|

份额增减%

|

|

|

汽车用柴油机(23家)

|

2560957

|

2881916

|

-11.14

|

100.00

|

100.00

|

0.00

|

|

|

广西玉柴机器集团有限公司

|

499577

|

568176

|

-12.07

|

19.51

|

19.72

|

-0.21

|

|

|

安徽全柴集团有限公司

|

316999

|

288861

|

9.74

|

12.38

|

10.02

|

2.35

|

|

|

中国第一汽车集团公司

|

295402

|

360051

|

-17.96

|

11.53

|

12.49

|

-0.96

|

|

|

潍柴控股集团有限公司

|

192442

|

283407

|

-32.10

|

7.51

|

9.83

|

-2.32

|

|

|

昆明云内动力股份有限公司

|

166735

|

173659

|

-3.99

|

6.51

|

6.03

|

0.48

|

|

|

江铃控股有限公司

|

152278

|

150566

|

1.14

|

5.95

|

5.22

|

0.72

|

|

|

东风汽车股份有限公司

|

124908

|

179639

|

-30.47

|

4.88

|

6.23

|

-1.36

|

|

|

潍柴动力扬州柴油机有限责任公司

|

115049

|

107616

|

6.91

|

4.49

|

3.73

|

0.76

|

|

|

东风朝阳柴油机公司

|

112182

|

146968

|

-23.67

|

4.38

|

5.10

|

-0.72

|

|

|

山东华源莱动内燃机有限公司

|

109267

|

134330

|

-18.66

|

4.27

|

4.66

|

-0.39

|

|

|

北汽福田汽车股份有限公司

|

92607

|

72929

|

26.98

|

3.62

|

2.53

|

1.09

|

|

|

长城汽车股份有限公司

|

86187

|

76449

|

12.74

|

3.37

|

2.65

|

0.71

|

|

|

中国重型汽车集团公司

|

64241

|

100778

|

-36.25

|

2.51

|

3.50

|

-0.99

|

|

|

庆铃汽车(集团)有限公司

|

55698

|

60126

|

|

2.17

|

2.09

|

0.09

|

|

|

安徽江淮汽车股份有限公司

|

48080

|

39214

|

22.61

|

1.88

|

1.36

|

0.52

|

|

|

南京汽车集团有限公司

|

31559

|

34187

|

-7.69

|

1.23

|

1.19

|

0.05

|

|

|

上海柴油机股份有限公司

|

23755

|

26720

|

-11.10

|

0.93

|

0.93

|

0.00

|

|

|

22693

|

27146

|

-16.40

|

0.89

|

0.94

|

-0.06

|

|

|

成都成发汽车发动机有限公司

|

19240

|

16955

|

13.48

|

0.75

|

0.59

|

0.16

|

|

|

绵阳新晨动力机械有限公司

|

16543

|

13313

|

24.26

|

0.65

|

0.46

|

0.18

|

|

|

上海日野发动机有限公司

|

13153

|

18325

|

-28.22

|

0.51

|

0.64

|

-0.12

|

|

|

广汽吉奥汽车有限公司

|

2362

|

2371

|

-0.38

|

0.09

|

0.08

|

0.01

|

|

|

一汽-大众汽车有限公司

|

0

|

130

|

-100.00

|

0.00

|

0.00

|

0.00

|

3.1轻型机市场:企业涨少跌多,行业整体小幅下滑

图表11:1~9月份前9家轻型机生产企业累计销量及市场份额增减状况

|

企业名称

|

2012年销量(台)

|

2011年销量(台)

|

同比增长%

|

12年份额%

|

11年份额%

|

份额增减%

|

|

玉柴股份

|

357421

|

359392

|

-0.55

|

22.99

|

22.53

|

0.46

|

|

安徽全柴

|

316999

|

288861

|

9.74

|

20.39

|

18.11

|

2.28

|

|

昆明云内

|

166735

|

173659

|

-3.99

|

10.72

|

10.89

|

-0.16

|

|

江铃控股

|

152278

|

150566

|

1.14

|

9.79

|

9.44

|

0.36

|

|

一汽锡柴

|

132267

|

160948

|

-17.82

|

8.51

|

10.09

|

-1.58

|

|

潍柴扬柴

|

115049

|

107616

|

6.91

|

7.40

|

6.75

|

0.65

|

|

东风朝柴

|

112182

|

146968

|

-23.67

|

7.22

|

9.21

|

-2.00

|

|

山东华源莱动

|

109267

|

134330

|

-18.66

|

7.03

|

8.42

|

-1.39

|

|

北汽福田

|

92607

|

72929

|

26.98

|

5.96

|

4.57

|

1.38

|

|

以上9家合计

|

1554805

|

1595269

|

-2.54

|

100.00

|

100.00

|

0.00

|

|

注:1、本表中玉柴和一汽锡柴的数据由厂家提供,其它厂家数据来自中国汽车工业协会;2、市场份额是指其中1家占全部9家的份额。

|

||||||

这里的轻型机主要指轻型汽车用四缸发动机和微型货车、低速货车用二、三缸发动机,其中四缸机占有90%以上的市场份额,为绝对主导地位。从企业产品结构来看,玉柴1~9月份二缸机销量为16万1233台,同比增长27.89%;同期四缸机销量为19万6188台,同比下降15.92%。另外,除山东华源莱动和潍柴扬柴生产少量三缸机外,其它轻型机企业主要生产四缸机。

轻型机一直是我国柴油发动机产业的弱项,而且格局比较混乱。至今,轻机领域还依然缺乏设计制造水平较高、在市场中占有主导地位的自主品牌企业。多年来,轻机,特别是四缸机第一阵营市场竞争呈现玉柴股份、安徽全柴、昆明云内、一汽锡柴、江铃控股、杨柴、东风朝柴等多家企业相互胶着、难分伯仲的战国纷争局面。

在重机领域,自主品牌产品借助各方面优势,在市场中占有主导地位,国外产品要进一步大幅提高市场份额,难度大。但是,国内轻机领域因为产业格局混乱以及产品水平不高,故为国外企业提供了进军中国市场的空间。近年来,先后有道依茨与一汽,德国FEV与昆明云内,康明斯与福田,日产与东风汽车,美国纳威司达万国发动机公司与东风朝柴,意大利VM与江铃、杨柴或合资或合作,向中国轻型车发动机市场发起了猛烈进攻。从图表11显见,合资企业中江铃、福田和杨柴今年的市场表现要明显强于其它多数自主品牌企业。

从市场占有率来看,玉柴与安徽全柴在2012年前三季度均达到20%以上,因玉柴产品结构中低速货车用二缸机表现突出,增幅较大,故轻型机总销量没有受市场环境的影响而大幅下降;同样,安徽全柴产品结构虽然全为四缸机,但因上年销量大跌15.46%,基数相对较低,故今年前三季度销量呈现恢复性增长态势也在情理之中。

市场占有率在8%~11%的昆明云内、江铃控股和一汽锡柴三家企业的产品全为四缸机,其中昆明云内产品不仅为北汽福田、东风、一汽、江淮、南汽、南骏、成都王牌等多家轻型商用车企业配套,还为国内多家乘用车企业的SUV、MPV和轿车等车型配套,因配套厂家众多,故市场表现相对稳定。江铃控股发动机主要为母公司整车厂配套,如图表12,因其今年整车销售表现不俗,因此其发动机销售也略有增长。一汽锡柴轻型机主要为一汽红塔、哈轻、福田和江淮等厂家配套,受一汽红塔、哈轻、福田三家主要配套企业轻型车销量持续下滑的拖累,故锡柴轻型机销量也大幅下降。

图表12:1~9月份轻卡主要生产企业累计销量及市场份额增减状况

|

企业名称

|

12年销量(辆)

|

11年销量(辆)

|

销量增长%

|

12年份额%

|

11年份额%

|

份额增减%

|

|

行业合计

|

1361728

|

1442793

|

-5.62

|

100.00

|

100.00

|

0.00

|

|

北汽福田

|

292593

|

312427

|

-6.35

|

21.49

|

21.65

|

-0.17

|

|

安徽江淮

|

160434

|

150315

|

6.73

|

11.78

|

10.42

|

1.36

|

|

东风公司

|

136210

|

172706

|

-21.13

|

10.00

|

11.97

|

-1.97

|

|

金杯汽车

|

107688

|

120457

|

-10.60

|

7.91

|

8.35

|

-0.44

|

|

江铃控股

|

100168

|

98424

|

1.77

|

7.36

|

6.82

|

0.53

|

|

长城汽车

|

100158

|

90982

|

10.09

|

7.36

|

6.31

|

1.05

|

|

南汽集团

|

67998

|

53535

|

27.02

|

4.99

|

3.71

|

1.28

|

|

山东凯马

|

48219

|

54754

|

-11.94

|

3.54

|

3.80

|

-0.25

|

|

其它企业

|

348260

|

389193

|

-10.52

|

25.57

|

26.97

|

-1.40

|

市场占有率在5%~8%之间的有潍柴扬柴、东风朝柴、山东华源莱动和北汽福田四家企业,其中北汽福田和潍柴扬柴表现较好主要得益于其引进产品(前者为康明斯产品,后者是意大利VM产品)的产能在今年继续释放;而东风朝柴和山东华源莱动的市场销量大降,前者是因为主机配套厂东风股份公司的整车销量大降所致(如图表12),后者则是因为其产品结构中三缸机今年销量大降所致。

3.2重型机市场:五家龙头企业有四家呈现暴跌态势

图表13:1~9月份前5家重型机生产企业销量及市场份额增减状况

|

企业名称

|

2012年销量(台)

|

2011年销量(台)

|

同比增长%

|

12年份额%

|

11年份额%

|

份额增减%

|

|

潍柴集团

|

192442

|

283407

|

-32.10

|

31.96

|

32.89

|

-0.93

|

|

玉柴股份

|

142166

|

209597

|

-32.17

|

23.61

|

24.32

|

-0.72

|

|

一汽锡柴

|

108768

|

130408

|

-16.59

|

18.06

|

15.13

|

2.93

|

|

东风康明斯

|

94581

|

137503

|

-31.22

|

15.71

|

15.96

|

-0.25

|

|

中国重汽

|

64241

|

100778

|

-36.25

|

10.67

|

11.70

|

-1.03

|

|

以上5家合计

|

602198

|

861693

|

-30.11

|

100.00

|

100.00

|

0.00

|

|

注:1、本表中玉柴、东风康明斯和一汽锡柴的数据由厂家提供,其它厂家数据来自中国汽车工业协会;2、市场份额是指其中1家占全部5家的份额。 |

||||||

这里的重型机主要指重型汽车用六缸柴油发动机。由于重型柴油机的附加值要比轻型柴油机高得多,再加上近10年因重卡市场的火爆带来重型柴油机市场需求的快速增长,故国内骨干柴油机企业都把战略重点放在了重型机上。由于企业的高度重视,目前国产重型柴油机无论市场占有率,还是技术水平,都是国内发动机产业的强项。

图表13显示了中国六缸柴油机市场前五强龙头生产企业今年1~9月份的销量及市场份额增减状况。显见,五家企业中除一汽锡柴外,潍柴、玉柴、东风康明斯和中国重汽均呈现30%以上的暴跌态势;从市场份额上看,中国重汽和潍柴份额下降较大,一汽锡柴独一家份额大增。

毫无疑问,重机五强的市场表现与其产品结构、品牌知遇度、营销服务,特别是配套主机厂的整车销售状况密切相关。