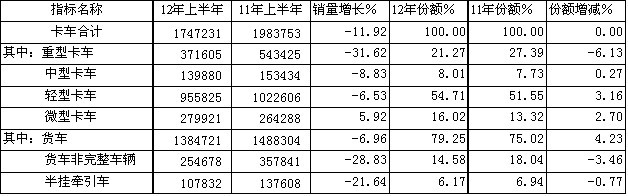

据中国汽车工业协会统计数据显示,2012年上半年全国总计销售汽车959.81万辆,同比增长2.93%。其中,乘用车销售761.35万辆,同比增长7.08%;商用车销售198.46万辆,同比下降10.40%。商用车中的卡车销售174.72万辆,同比下降11.92%(2012年上半年卡车各细分市场销售态势参见图表1),客车销售23.74万辆,同比增长2.66%。在政府预调微调、经济增长进一步放缓的大背景下,中国汽车各细分市场出现了增速大幅回落的走势。其中卡车市场更是延续2011年的负增长态势,连续第二年深度调整,这是我国进入重工业化阶段以来首次出现这样的局面。

那么,到底是什么原因导致2012年上半年中国卡车市场,特别是重卡市场大幅下降呢?下半年以及明年,中国卡车市场又将会怎样发展?

图表1:2012/2011上半年卡车细分市场销售统计对比(单位:辆)

注:1、本文中图表内的原始数据均来自《中国汽车工业产销快讯》。

2、老统计口径之重型(HDT)+中型(MDT)+轻型(LDT)+微型(MINIT)=新统计口径之货车+货车非完整车辆+半挂牵引车;下同。

1、各细分车型的市场表现及走势特征

1.1重型卡车

如图表1,重型卡车是2012年上半年卡车市场四大车型中降幅最大的车型,不仅同比增速降幅最大,其市场份额也下降最多。若再对重卡进行品种细分,则其可分为重型货车(整车)、重型非完整车辆(底盘)以及半挂牵引车(图表2),显见,重货整车和重型非完整车辆的双双暴跌是引起重卡市场大幅下降的主要原因。

图表2:2012/2011上半年重卡细分市场销售统计对比(单位:辆)

图表3:2012年上半年重型卡车分月度销售态势

图表4:2012年上半年重型卡车分月度累计销售态势

除了重卡整体要远远弱于汽车及卡车大市这一特征外,从图表2~图表4中,我们还可看出2012年上半年重型卡车的如下市场特征:

(1)从图表2可看出,重卡分品种细分市场呈现普跌格局,特别是非完整车辆和整车双双暴跌,这在历史上极为罕见;牵引车虽说是跌幅相对较小,这主要与上年同期基数不高有关。

(2)如图表3,从分月度销量环比走势看,受时间周期变化的影响,1月份因为元旦和春节长假,实际工作日只有半个月,故该月销量最低,2月份则呈现报复性反弹销量走高,3月份是每年的销售高峰,销量进一步上升。进入二季度后,宏观经济放缓、固定资产投资增速大幅回落的影响显现,从四月到六月,销量逐月走低。

而从图表3每月销量同比看,1月份因为工作日少而销量同比暴跌,2月份销量强劲反弹同比微增,3月份开始受宏观经济放缓的影响,各月销量均呈现同比大幅下降态势。

(3)如图表4,从分月度累计销售同比走势看,受宏观经济增长速度大幅回落的影响,各月累计销量始终处于同比大幅下降的态势,且这种下降态势始终没有回暖的迹象。

以上市场特征的其它影响因素及深层分析,后面将有详述。

1.2中型卡车

如图表1,中型卡车是2012年上半年卡车市场四大车型中降幅仅次于重卡的车型,不过其降幅要比重卡低得多,因此其市场份额还略有提高。若再对中型卡车进行品种细分,则其可分为中型货车(整车)、中型非完整车辆(底盘,如图表5)。显见,与上年的情况类似,今年上半年中货整车的需求继续弱于底盘,是中卡整体市场疲软的主要原因。

图表5:2012/2011上半年中卡细分市场销售统计对比(单位:辆)

图表6:2012上半年中型卡车分月度销售态势

图表7:2012上半年中型卡车分月度累计销售态势

由于同属生产资料,过去历年中卡与重卡的分月度销售走势和分月度累计销售走势基本一致,只是重卡的生产资料属性更强,对宏观经济的敏感度更高,因此其随着GDP的增减变化幅度更大。由图表6、图表7显见,今年也不例外。两者的主要差异是中卡各月的同比降幅要远远小于重卡。

此外,上半年中卡市场明显强于重卡市场,还有一个重要原因:尽管近10年来卡车市场受经济环境和国家政策影响,向重、轻两极发展,但中型卡车作为一个品种无疑不会消失并会在中重型卡车市场中保持一定的比重,在国外发达国家里中型卡车占中重卡市场的比例约为30%。自2002年中国重型卡车的比重首次超过中型卡车以来,特别是随着近五年重卡市场的快速发展,2010年中型卡车比重已减少到21.1%,2011年稍有升高达到24.9%,但依然低于30%,因此中卡在2011年、2012年呈现强于重卡的走势,是在情理之中。

而从图表5的细分市场看,受国内经济发展速度大幅减缓的拖累,上半年中卡整车累计销量同比下降10.67%。但在底盘方面,由于其主要流向专用车领域,随着已开工的重大工程项目、水利工程建设、保障房建设以及城镇化建设等工程的顺利推进,再加上2012年各地均加大了对消防和环卫等基础设施的投入力度,因此中型专用车市场需求相对稳定,上半年中卡底盘销量微降5.79%。笔者认为,在庞大的专用车领域内,城市类专用车在近两年有望成为中卡底盘最大的潜在市场。

1.3轻型卡车

如图表1,轻型卡车是2012年上半年卡车市场三大负增长车型中降幅最小的车型,因为其基数庞大,故其市场份额比上年同期大幅增长3.16个百分点。若再对轻型卡车进行品种细分,则其可分为轻型货车(整车)、轻型非完整车辆(底盘,如图表8),显见,轻货整车与底盘的降幅基本一致。

图表8:2012/2011上半年轻卡细分市场销售统计对比(单位:辆)

图表9:2012上半年轻型卡车分月度销售态势

图表10:2012上半年轻型卡车分月度累计销售态势

长期来,轻卡一直占据卡车市场的半壁江山还多,市场份额从没有低过50%,因此有人从销量上评价卡车市场时,常说"赢轻卡,赢天下"。不过,近年随着轻卡市场份额的缓慢下降和重卡市场份额的快速提高,同时重卡的附加值又要远高于轻卡,故人们把这句话改成了"赢轻、重卡,赢天下"。换句话说,轻、重卡的市场走势决定着中国的整个卡车市场走势。

如图表9、图表10,显见,2012年上半年轻型卡车市场,无论是分月度销量走势还是分月度累计销量走势,都与重型卡车走势类似,只是各月下降幅度对应比重卡小得多(2月份轻卡单月销量增幅比重卡大得多)。其原因是轻卡走势不仅受国家宏观经济环境和季节周期方面因素的影响,更容易受国家政策法规和物价方面因素的影响。

有关轻卡走势的深层影响因素,后面将有进一步分析。

1.4微型卡车

如图表1,微型卡车是2012年上半年卡车市场四大车型中惟一正增长的车型,其对应市场份额也比上年同期大幅增长2.70个百分点。若再对微型卡车进行品种细分,则其可分为微型货车(整车)与微型非完整车辆(底盘,见图表11),显见,微型非完整车辆在延续上年的暴跌走势。

图表11:2012/2011上半年微卡细分市场销售统计对比(单位:辆)

图表12:2012上半年微型卡车分月度销售态势

图表13:2012上半年微型卡车分月度累计销售态势

如图表12、图表13,显见,2012年上半年微型卡车市场,无论是分月度销量走势还是分月度累计销量走势,都与重卡、中卡和轻卡三大车型的走势不同。分月度销量走势上,只有一、六两个月同比为负增长;分月度累计销量走势上,进入二季度后就全为同比正增长。微卡整体需求强于重、中、轻卡的主要原因有三:一是微卡对政策法规和物价两方面因素更加敏感,上半年CPI不断走低,这无疑对微卡需求是一大利好;其次,因为2011年微卡市场大幅萎缩,基数较低;再次,在农用车升级的大背景下,经济性微卡需求依然在上升通道中。

2 主要企业竞争态势

2.1重卡企业:一二阵营份额增,第三阵营份额减

图表14:2012年上半年重卡三品种前10强企业销量及增长率

(1)第一阵营:三强争霸,东风再度称王

由图表14显见,由东风、中国重汽和一汽组成的第一阵营市场份额之和明显上升,说明整个重卡行业市场集中度在今年上半年呈现升高态势。

业内众所周知,东风、中国重汽和一汽分别在各自的重卡细分市场非完整车辆、重货整车和牵引车领域占有绝对领先优势,如图表17,今年上半年,东风在优势领域非完整车辆上,比上年同期下降34.48%,在重货整车领域,下降25.62%,在牵引车领域,下降20.19%,下降幅度均低于行业平均水平,故卫冕了冠军宝座。在此有一点值得特别一提,近几年虽然三家名次你追我赶,但市场份额却差距甚微,2011年下半年以来,这一状况终被打破,上半年东风的份额比一汽和中国重汽均高出了3个百分点以上。

另由可见,上半年三强中一汽的降幅虽然略小,但排名却由上年的第二降到了第三,这主要因为上半年其整车仅销售区区1025辆,同比暴跌51.26%,并在这一细分市场被挤出了前10。

(2)第二阵营:两虎相争,陕汽领先

在重卡市场整体萎缩的大环境下,第二阵营的陕汽、福田却都实现了高于行业平均水平的销售业绩。尤其是陕汽,通过营销多元化,并不断推出轻量化节能概念和天然气新能源概念重卡新品吸引眼球,其重货整车、非完整车辆和牵引车齐头并进,各细分品种降幅均远小于行业平均水平,上半年重卡总销量超越福田,排名再次回到行业第四,成为第二阵营的领头羊。

(3)第三阵营:全军覆没,家家暴跌

第三阵营由市场份额在2%~5%的北奔重汽、安徽江淮、上汽依维柯红岩和安徽华菱4家企业组成。此4家企业上半年重卡销售可谓家家暴跌,4家份额之和大降4.1个百分点。

(4)第四阵营:广汽日野实现正增长

第四阵营由市场份额在2%以下的成都大运、湖北三环、广汽日野等近20家企业组成。据中汽协数据统计,重卡新军广汽日野、湖北三环两家企业在上半年重卡市场及其萧条的环境下,分别实现了8.14%、-7.46%的增长率,远高于行业平均水平。

2.2中卡企业:东风继续领先,中国重汽发力

在同样萧条的中卡市场上,老牌劲旅东风、一汽尽管降幅均高于行业平均水平,但因其基数庞大,故依然保持冠、亚军位置。

2010年8月,中国重汽正式重组成都王牌,该年重汽王牌的中卡销量下降14.26%(行业平均增长7.43%),为此引起了业界的质疑。然而,经过一年多的磨合和苦练内功,今年开始重汽王牌终于开始发力,上半年中卡销量同比大增75.62%,在低迷市道中重现"王牌"本色。这主要得益于重汽王牌推出了系列新产品,包括737小卡、757轻卡、777中卡以及7系列工程自卸车,形成重、中、轻、微型卡车四大产品系列,覆盖高、中、低端商用车全系列产品线,展示了全新的产品形象。

2.3轻卡企业:福田继续领跑,江淮与东风紧跟

轻型卡车市场上北汽福田继续领跑,且上半年市场份额小有增长,结束了多年来的连续缓慢下降趋势,其不俗业绩的取得主要得益于差异化战略和营销服务的不断提升。

继福田之后,江淮、东风、金杯、江铃和长城继续保持着第二至第六的跟随位置,这五家上半年的市场表现有好有坏,其中江淮汽车与长城汽车,销量增幅分别达到2.95%和16.80%,市场占有率则相应大幅提高。

2.4微卡企业:东风夺冠,长安被挤出三强

老牌劲旅重庆长安、上汽通用五菱二强已被挤到了第四、第二,长安上半年的增长率和市场份额均在大幅下降;微卡新秀东风、福田由于产品适销对路且新品不断,其销售增速远远高于行业平均水平,行业排名已跃居第一、第三。