2012年初以来,我国形势内忧外患,经济承载双重压力:国际上,欧债困局难解、外围经济整体疲弱,我国周边各国小事不断,南海领土纷争愈演越烈;国内,投资、外贸、消费"三驾马车"步子放缓,受此拖累,我国汽车产销维持上半年同期水平,商用车与卡车产销则全面下降。

一 汽车产销分析

来自中国汽车工业协会(下简称"中汽协")的统计,2012年1~6月份,国内完成汽车产销9529202辆和9598050辆,同比分别增长4.08%和2.93%。商用车完成产销1929853辆和1984581辆,出现双下降,同比分别增长-8.59%和-10.40%。卡车(含底盘、半挂牵引车)(下简称"卡车")实现产销1693777辆和1747231辆,同比双双出现超过10个百分点的下降,同比分别增长-10.43%和-11.92%。

卡车细分市场,除微卡销量与上年同期持平之外,其余累计全面下降。

销量方面,重、中、轻、微卡等细分市场,销量增速分别快于卡车市场平均增速(-11.92%)-19.70、3.09、5.39和17.84个百分点。

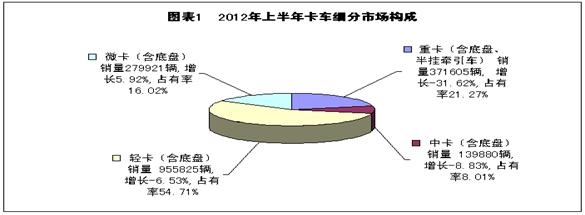

市场占有率方面,重、中、轻、微卡等上半年市场占有率分别达到21.27%、8.01%、54.71%和16.02%,同比分别提升-6.13、0.27、3.16和2.70个百分点(详见图表1)。

由此可见,上半年卡车市场整体低迷,重卡的拖累力度最大;轻卡不仅继续占据卡车市场半壁江山,市场份额同比也有3个百分点的提升。

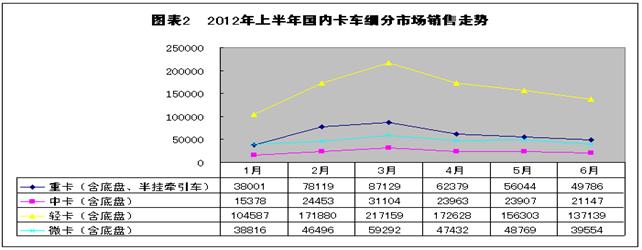

分月销量走势方面,卡车细分市场均沿袭了往年同期的发展走势,即3月份依然是上半年市场的最高点(详见图表2)。

二 市场竞争分析

上半年,中汽协统计到的有轻卡销量的企业有33家,其中累计销量在万辆以上的企业有18家(详见表1)。这其中,销量在10万辆以上的企业有2家,北汽福田和安徽江淮,二者销量相差在9万辆以上,二者销量合计超过32万辆,达到325272辆,同比增长-2.73%,市场占有份额合计超过三分之一以上,达到34.03%,同比提升1.33%。

东风、金杯、江铃和长城等4家企业累计销量在5万辆~10万辆之间,4家企业累计销量合计超过30万辆,达到309417辆,同比增长-5.04%,市场占有率合计超过32%,达到32.37%,同比提升0.51%。

南汽、庆铃、凯马、中兴、一汽、唐骏欧铃等12家企业,累计销量在1万辆~4.7万辆之间,12家企业累计销量合计达到289290辆,同比增长-4.69%,市场份额合计实现30.27%,同比提升0.59%。

由此可见,上半年国内轻卡的生产集中度进一步集中。

行业排名方面,与上半年同期相比,除福田、金杯、江铃和长城等4家继续保持了上年同期的行业第1、4、5、6位之外,前10强的其余企业的排位均发生了变化,出现4升、3降,其中,江淮(由上年的行业第3升至第2)、南汽(由第8升至第7)、庆铃(由第9升至第8)和河北中兴(由第14升至第10)等4家企业实现了行业排名的上升,而东风(由上年同期的行业第2升降至第3)、凯马(由第7降至第9)和一汽集团(由第10降至第11)等3家行业排名下降。

表1 2012年上半年国内轻卡企业轻卡销量情况单位:辆,%

|

序号 |

企业名称 |

销量2012 |

同比增长 |

占有率 |

|

序号 |

企业名称 |

销量2012 |

同比增长 |

占有率 |

|

轻卡(含底盘) |

955825 |

-6.53 |

100.00 |

轻卡(含底盘) |

955825 |

-6.53 |

100.00 |

|||

|

1 |

北汽福田汽车 |

211284 |

-5.54 |

22.10 |

14 |

北京汽车制造厂 |

15175 |

-45.36 |

1.59 |

|

|

2 |

安徽江淮汽车 |

113988 |

2.95 |

11.93 |

15 |

浙江飞碟汽车 |

15100 |

41.96 |

1.58 |

|

|

3 |

东风汽车公司 |

99143 |

-19.64 |

10.37 |

16 |

重庆力帆汽车 |

14572 |

-33.20 |

1.52 |

|

|

4 |

金杯汽车股份 |

70300 |

-2.40 |

7.35 |

17 |

重庆长安汽车 |

14255 |

-26.84 |

1.49 |

|

|

5 |

江铃控股有限 |

70001 |

-0.74 |

7.32 |

18 |

丹东黄海汽车 |

11879 |

7.26 |

1.24 |

|

|

6 |

长城汽车股份 |

69973 |

16.80 |

7.32 |

19 |

江西昌河汽车 |

7202 |

-39.83 |

0.75 |

|

|

7 |

南京汽车集团 |

46804 |

25.01 |

4.90 |

20 |

广汽吉奥汽车 |

6647 |

1.51 |

0.70 |

|

|

8 |

庆铃汽车(集团) |

35648 |

9.43 |

3.73 |

21 |

成都大运汽车 |

4187 |

7.36 |

0.44 |

|

|

9 |

山东凯马汽车 |

33424 |

-21.26 |

3.50 |

22 |

保定长安客车 |

2723 |

0.00 |

0.28 |

|

|

10 |

河北中兴汽车 |

30656 |

23.34 |

3.21 |

23 |

一拖集团公司 |

2398 |

-4.88 |

0.25 |

|

|

11 |

一汽集团公司 |

29213 |

-6.09 |

3.06 |

24 |

中国重汽集团 |

2252 |

168.41 |

0.24 |

|

|

12 |

山东唐骏欧铃 |

25708 |

-3.10 |

2.69 |

25 |

山东汽车制造 |

2096 |

44.25 |

0.22 |

|

|

13 |

四川南骏汽车 |

16856 |

-5.16 |

1.76 |

26 |

辽宁凌源凌河 |

1276 |

35.46 |

0.13 |

2012年1~6月份,江淮、东风、江铃、长城、庆铃、一汽和北汽有限等7家传统轻卡企业累计销量合计达到433141辆,同比增长-5.01%,市场占有率合计实现45.32%,同比有0.73个百分点的提升。

该类企业中,在长城汽车同比实现近17个百分点的增长的同时,东风和北汽有限2家企业销量同比下降速度分别超过19和45个百分点,企业经营分化加剧。

今年上半年,由农用车转型生产轻卡的企业正有合围占据轻卡市场半壁江山之势。中汽协统计数据显示,福田、金杯、跃进、凯马、唐骏欧铃、南骏、飞蝶、力帆、大运、一拖、重汽&王牌等11家由农用车转型的轻卡企业,轻卡累计销量合计实现442885辆,同比增长-3.64%,市场份额接近半数,达到46.34%,同比小幅提升1.39个百分点。

该类企业同样是几家欢笑几家愁。在跃进、五征飞蝶分别实现25%和41%的增长的同时,凯马汽车和力帆均出现20%以上的下降;新龙马和华山半年的累计销量则均不足800辆。

值得一提的是,为拓展产品谱系,发展南、北两方轻型车基地,2011年3月1日,长安汽车发布公告称,拟出资收购重庆长安工业(集团)有限责任公司所持有的重庆长安跨越车辆有限公司34.3%的股权和保定长安客车制造有限公司100%股权。一年之后,保定长安客车制造有限公司新生产的轻卡销量数据于今年4月份进入卡车统计系统,截止到6月底,该公司累计实现轻卡销量2723辆,行业排名第22位。

与此同时,随着汽车生产资质的注销,中航黑豹股份有限公司与湖北三环汉阳特种汽车有限公司2家企业也彻底告别了轻卡的生产与销售。

三 上半年国内轻卡市场特点分析

尽管2012年轻卡市场小幅下降,但凸显出的七大特点依然可圈可点。

1 生产集中度进一步提升

统计数据显示,占轻卡企业总数18%的企业占据着轻卡市场超过60%的市场份额,而占轻卡企业总数45%的三、四线企业,市场份额仅有3.33%。

2 刺激利好政策退出后,企业经营分化加剧

2012年,在整体市场低迷的背景下,随着刺激政策的退出,企业经营分化加速,其中,传统轻卡企业与从农用车转型生产轻卡的企业的销量下滑速度均慢于轻卡整体市场,市场份额均实现了小幅提升。主流轻卡企业之间的差距在进一步拉大。个别企业销售继续保持快速增长势头,如南汽跃进、中兴汽车、五征飞蝶等3家企业累计销量同比增速超过20%。

3 轻卡出口快速增长

轻卡主要出口国战事与领土纷争并没有阻挡住国产轻卡走出国门的脚步。中汽协统计数据显示,上半年国产汽车出口完成48.79万辆,同比增长28%。与此相伴,国产轻卡出口也实现了快速增长。统计到的6大国产轻卡品牌累计实现出口35042辆,与上半同期(27403辆)相比,增长27.88%。6大品牌中,除解放品牌轻卡出口下降之外,其余均实现快速增长,其中,江淮和跃进2大品牌还跑赢了整体出口(详见表2)。

表2 2012年1~6月份国产品牌轻卡出口情况表单位:辆,%

|

品牌名称 |

销量2012 |

销量2011 |

同比增长 |

|

品牌名称 |

销量2012 |

销量2011 |

同比增长 |

|

江淮 |

10314 |

7328 |

40.75% |

江铃 |

7258 |

5991 |

21.15% |

|

|

福田 |

8586 |

6702 |

28.11% |

跃进 |

2107 |

1529 |

37.80% |

|

|

金杯 |

6350 |

5229 |

21.44% |

解放 |

427 |

624 |

-31.57% |

与出口同步加快的还有国产轻卡车企在海外建轻卡生产基地的步伐。据不完全统计,上半年,除东风股份和福田2家正在海外建轻卡基地之外,江淮汽车计划年内在南非设立办事处,并拟从下个季度开始向南非市场出口HFC1060轻型卡车。

4 低吨位段轻卡销量与市场份额双下降

在国内整体市场需求下降的情况下,轻卡各吨位段累计销量均未能超过上年同期水平。三大吨位段轻卡销量均出现个位数下降,其中,大吨位段轻卡(4.5吨<总质量≤6吨)销量下降速度最慢(-4.84%)、低吨位段轻卡(1.8吨<总质量≤3.5吨)下降速度最快(-7.09%)。占有率方面,低吨位段轻卡(1.8吨<总质量≤3.5吨)的市场份额超过半数,达到56.74%;大吨位段轻卡超过10个百分点,达到12.76%。市场份额同比方面,大吨位段与中间吨位段轻卡分别微幅提升0.23和0.10个百分点,而低吨位段轻卡有0.33个百分点的下降(详见表3)。

表3 2012年1~6月份轻卡细分市场销售情况表单位:辆,%

|

轻卡细分 |

销量2012 |

占有率2012 |

占有率增长 |

销量2011 |

占有率2011 |

销量同比增长 |

|

1.8吨<总质量≤3.5吨 |

508152 |

56.74 |

-0.33 |

546942 |

57.07 |

-7.09 |

|

3.5吨<总质量≤4.5吨 |

273144 |

30.50 |

0.10 |

291362 |

30.40 |

-6.25 |

|

4.5吨<总质量≤6吨 |

114233 |

12.76 |

0.23 |

120044 |

12.53 |

-4.84 |

5 高端轻卡销量实现快速增长

上半年,受各地开始空气质量指数PM2.5监测,执行国Ⅳ排放、《轻型商用车辆燃料消耗量限值》等标准,各地加大对货车与"黄标车"的限行等的拉动,国产高端轻卡销量实现快速增长。

统计数据显示,上半年几乎所有高端轻卡销售都跑赢了市场,如凯普斯达、金骐、帅铃、钻卡、超利卡、捷运、TX、CTX等品牌轻卡均实现了快速增长(详见表4)。

表4 2012年1~6月份国产部分品牌轻卡销售情况表单位:辆,%

|

车企 |

品牌 |

2012年 |

2011年 |

同比 |

|

车企 |

品牌 |

2012年 |

2011年 |

同比 |

|

江铃 |

运霸 |

5 |

72 |

-93.06 |

跃进 |

小虎 |

18960 |

15744 |

20.43 |

|

|

凯运 |

7213 |

8221 |

-12.26 |

帅虎 |

15644 |

16394 |

-4.57 |

|||

|

顺达 |

6780 |

7957 |

-14.79 |

钻卡 |

10281 |

4132 |

148.81 |

|||

|

凯锐 |

6676 |

7812 |

-14.54 |

超利卡 |

1919 |

1171 |

63.88 |

|||

|

凯威 |

7500 |

8268 |

-9.29 |

底盘 |

1759 |

3303 |

-46.75 |

|||

|

东风 |

纯轻卡 |

53104 |

76106 |

-30.22 |

一汽 |

小解放 |

7231 |

10208 |

-29.16 |

|

|

工程车 |

9667 |

9174 |

5.37 |

霸铃 |

8236 |

10096 |

-18.42 |

|||

|

凯普斯达 |

964 |

624 |

54.49 |

金铃 |

1973 |

2155 |

-8.45 |

|||

|

金杯 |

专用车 |

13205 |

9374 |

40.87 |

解放自卸 |

4792 |

3572 |

34.15 |

||

|

领骐 |

23087 |

26645 |

-13.35 |

北汽福田 |

驭菱 |

56658 |

51595 |

9.81 |

||

|

领弛 |

1382 |

2210 |

-37.47 |

小卡之星 |

47120 |

48585 |

-3.02 |

|||

|

金骐 |

971 |

576 |

68.58 |

领航 |

31940 |

35498 |

-10.02 |

|||

|

金杯之星 |

3578 |

|

|

捷运 |

27223 |

25684 |

5.99 |

|||

|

江淮 |

好运 |

33701 |

36003 |

-6.39 |

TX |

4955 |

3796 |

30.53 |

||

|

帅铃 |

12377 |

12407 |

-0.24 |

CTX |

3272 |

3006 |

8.85 |

|||

|

江淮铃 |

50724 |

56972 |

-10.97 |

欧马可 |

4675 |

6021 |

-22.36 |

除此之外,HOWO轻卡和五征轻卡上半年也分别实现销售5497辆和19669辆。

6 新品推出步伐加快

年初以来,市场需求增速放慢,加速了新品推出的步伐。不完全统计显示,上半年国内新推出的新品轻卡约有七款,加上升级版,共计11款,与上年同期12款新品相比,虽然数量上有减少,而参与新品研制的企业有6家却比上年同期多2家,不仅像一汽、江淮、跃进、江铃等主流轻卡生产企业推出了新品轻卡,奇瑞汽车、山东时风等也有新品车投放市场(详见表5)。

今年推向市场的新品轻卡不仅沿袭了上年同期新品的特点,即涵盖国Ⅲ、国Ⅳ排放,小、中、大吨位,重载、高端、豪华,且全部面向中高端市场,在新品推出的方式上也更胜一筹,即在将新品轻卡在轻卡热销地进行首站投放之后,紧接着就在全国其它主销区进行投放,如开瑞绿卡,在北京首站上市之后,紧接着在郑州、成都、昆明、宁波、长春、西安等地试销,并且将年内销售目标锁定在2000~3000辆。再如,江淮帅铃Ⅲ窄体版在东莞上市后,又在武汉、无锡、潍坊、沈阳、西安、北京等地相继上市,等。

表5 2012年上半年国内面市的新品轻卡一览表

|

企业名称 |

新品名称 |

新品售价 |

新品特点 |

|

一汽通用 |

解放L330 |

10万元左右 |

3月27日哈尔滨下线。驾驶室采用轻量化、通用化、系列化全新设计,精细化内外装饰、优良的人机工程布置、最大化追求驾驶空间、合理布置操纵装置,满足欧共体ECER29法规前面碰撞、顶盖静压、后围静压的要求。车辆装配一汽大柴的CA4DD柴油机,国Ⅳ排放,最高车速110km/h。整车操控性、NVH性能国内一流水平。目标市场为高端轻卡市场。 |

|

解放2012款轻卡 |

|

6月26日哈尔滨上市。该车采用轿车式熏黑大灯,网状格栅中网,全新保险杠,ASA材料前围黑面板,配装全铆接锰钛合金大梁,整体锻造工字梁前桥和解放加强后桥,8+9双模片真空助力器油刹系统,80L超大油箱,24V电瓶140W暖风机,货箱板高度提升到400~450毫米等,该系列产品在外观、承载、动力和安全上实现了全面提升。 |

|

|

一汽青岛解放 |

解放虎V轻卡 |

6.5~7.5万 |

5月26日下线。驾驶室仿五十铃700P,有单排和排半两种;发动机选装大柴、玉柴、锡柴、扬柴、云内等国产品牌,国III排放,马力覆盖115~120马力;变速箱标配万里扬WLY5-35/5档变速箱;货箱尺寸长3.85~5.17米、宽2米,主要针对城市中短途物流。 |

|

江淮 |

帅铃Ⅲ窄体版 |

9.17万元起 |

4月20日东莞上市。该车搭载4DA1 发动机(选装康明斯系列机),最大功率85Kw,百公里油耗8.8 L,国Ⅳ排放,最高时速120km/h。新品与先期上市的宽体版出自同一技术平台,车身宽比宽体版缩小305mm,驾驶室正面与侧面都有吸能区。整车采用前盘后鼓,双回路制动刹车系统,配备ABS与EBD。主要针对同城物流配送、公共服务及中小企业等短途城市运输市场。 |

|

南京依维柯跃进 |

2012版欧卡K301 |

8~11.5万元 |

4月24日上海车展上市。该车搭载SOFIM柴油机,轴距3308mm,外形尺寸5995×2070×3170,货箱尺寸4200×1900×2100,动力链系统采用意大利依维柯技术,加上变速箱和后桥的优化配置,整车具有动力性高、油耗低的特点。由于引进了日本光洋和德国ZF技术,采用国内先进的“极限转角限位技术”,可选装空调、动转和电动窗等,可满足中高端轻卡消费者的差异化需求。主要竞争对手为庆铃100P、江淮帅铃Ⅲ。 |

|

江铃 |

新款江铃凯锐800 |

|

5月23日北京上市。车辆搭载江铃JX4D24 柴油机,最大功率90kw,国Ⅳ排放,配装德国六速变速箱,三錐式同步器,非断开式加长轴距后桥,轿车化控制面板,调频收音、播放CD、USB与AUX接口,标配ABS、倒车雷达、子午线钢丝胎,排气制动、安全带、选配安全气囊,车速大于10KM自动落锁等安全配置,底盘为框架式、贯通式、铆接结构加强加固型底盘。外型仿五十铃700P。目标市场为高端轻卡市场。 |

|

奇瑞 |

开瑞绿卡 |

售价11~13万元左右 |

5月28日奇瑞首款高端轻卡北京上市。车辆配装ISF2.8L发动机、130马力,国IV排放,ZF 6档变速箱、载重2吨,拥有国内五大首创技术:独立悬挂、四轮盘式制动、前悬稳定杆、CAN总线技术和智能远程控制技术等。有单排和排半两种。单排货箱长4.2米,排半货箱长3.95米;目标市场为城市高端物流,用户为政府、专用车产品(改装)、行业用户(邮政用车等)、企业用户等四类。竞争对手为福田欧马可C280、福田奥铃捷运、郑州日产凯普斯达、庆铃700P轻卡等。 |

|

时风 |

时风新型风驰 |

|

5月29日下线。整车配装一汽锡柴增压中冷发动机,5T50超速档变速箱,整车引入轿车设计理念。左右车门为大弧度设计,前风挡玻璃为全景曲面,玻璃与车身倾斜角减少,使车身内部空间更加宽敞。新风驰驾驶室,全数字化设计,全序模具制作,全气动焊接工装,关键部位焊接机器人焊接。选用新一代立式组合水晶大灯,车身采用阴极电泳工艺等。 |

除上所述,下半年,国产新品轻卡推出的步伐还将加快。据了解,在跃进提出将在年底推出新品之时,7月7日,搭载康明斯动力的高端轻卡--欧马可1系商务版上市发布仪式在广州举行。另外几款期待推出的新品如东风股份第四代东风轻卡,上汽商用车技术中心研制的首款轻卡,一汽解放JL01四个平台上的十个基本型轻卡,等。

7 产品推介、巡展、促销铺天盖地贯穿上半年始终

为了不错过低迷市场中星星点点的商机,年初以来,主流轻卡企业纷纷采取降价、抽奖、参展、巡展等多样化手段吸引用户(详见6)。据不完全统计,福田、东风、江铃、中国重汽等上半年举办的营销活动分别达到9、8、5、5个轮次,其它企业如跃进、一汽通用和一汽解放等也有参与。再如5月23日,北京地方标准出台,城市配送车辆推介会也在北京召开,为了抢得标准升级后的北京市场,不仅参会货运企业数量超历次会议之最,多达600多家,国内主流商用车企也悉数到场,如北汽福田、东风商用、北汽有限、东风股份、江铃、江淮、开瑞汽车等,各车企还在会议现场上展示了符合北京地方《标准》要求、品系丰富的城市货运展车,等。

今年上半年轻卡市场推出的营销活动呈现4大特点,一是参与企业多,几乎所有主流轻卡企业均有参与;二是活动持续时间长,几乎每家企业每个轮次活动的持续时间最低在1个月以上,最长的甚至达6年,如东风针对北京市场推出的金融方案,满6年后,北京金融方案的用户还可向北京某销售店申请免费更换同一型号的新车;三是活动范围广,各家企业活动举办地遍布除新疆、西藏、青海之外的所有省市,如东风股份推出的服务50万名东风轻卡用户活动,遍布全国30个省、1500个市县等;四是活动花样繁多,除产品推介、巡展、降价促销、送大礼等常用的营销手段之外,还推出了诸如区域性金融支持、区域性智能车务促销(如东风股份针对北京市推出的)以及送车支持国家女子排球队征战奥运(北汽福田推出的)等特色性营销策略,等。

表6 2012年二季度国内轻卡企业营销活动一览表

|

企业名称 |

活动内容 |

|

跃进 |

1、6月1日~8月31日期间,在依维柯指定经销商购买跃进100-33、300-33系列产品的用户,可获赠指定型号绿色环保电动车(买就送,价值2000元)。 |

|

江铃 |

1、4月14日,甘肃江铃开启轻卡客户医药行业“赚钱能手”活动。 |

|

福田 |

1、3月15日~5月28日,福田诸城厂举办“寻找金牌用户”活动。 |

|

中国重汽 |

1、4月26日~28日,中国重汽销售部武汉分公司分别在湖北荆门、咸宁举办新产品促销推介活动。 |

|

东风 |

1、从5月~8月持续100天,分华北、华东、华南、华中、西北、西南、东北等七个战区,组织600家经销商、1000家服务站、2000名业代,动员12万名东风兄弟俱乐部成员,遍访全国30个省、1500个市县,服务50万名东风轻卡用户。 |

四 影响因素分析

支撑上半年轻卡市场低速运行及全年轻卡市场发展的因素主要有以下几点:

1、内地经济增长明显放缓。近半年来,在内外需求持续不振的影响之下,各项经济数据包括制造业指数、PMI、进出口数字均收获新低。国家统计局统计数据显示,2012年1~6月份,国内生产总值227098亿元,同比增长7.8%。其中,一季度增长8.1%,二季度增长7.6%(上年四季度为8.9%)。国内消费者物价指数从1月份的4.5%快速下降到6月的2.2%。全国规模以上工业增加值同比增长10.5%,增速分别比一季度和同期回落1.1和3.8个百分点。进出口总额18398.4亿美元,同比增长8.0%,增速比一季度加快0.8个百分点,同比回落17.8个百分点。

2、社会消费品零售总额增速环比同比双下降。国家统计局统计数据显示,上半年社会消费品零售总额98222亿元,实际增长11.2%,增速分别比一季度和上年同期回落0.4和2.4个百分点。

3、城乡居民收入增速放慢,农村居民收入增速快于城镇。据国家统计局统计,上半年,城镇居民人均总收入13679元,实际增长9.7%,增速同比加快2.1个百分点;农村居民人均现金收入4303元,实际增长12.4%,比上年同期回落1.3个百分点。

4、夏粮总产量维持上年同期水平。2012年全国夏粮总产量为12995万吨,比2011年增产356万吨,增长2.8%。

5、公路货物周转量增速放慢。交通部统计,上半年国内完成货物周转量268916715万吨公里,同比增长15.00%,慢于同期1.3个百分点。

6、一系列提振市场信心的政策相继出台。转眼步入下半年,鉴于全球经济欲振乏力,与中国经济下行压力增大相应,中国汽车市场的变数在增多。为了提振信心,7月9日上午与10日上午,国务院总理温家宝先后主持召开两次经济形势座谈会,听取专家和企业负责人的意见和建议,并指出,鼓励和引导民间投资健康发展的"新36条"相关实施细则已全部出台,要抓好落实,尤其要在铁路、市政、能源、电信、卫生、教育等领域抓紧做几件看得见、鼓舞人心的实事,以提振投资者信心。

7、刺激国内经济增长的政策信号频发。如央行下调金融机构存款准备率,连续两次下调人民币存贷款利率,信贷规模开始放大,国家发改委连续三次下调成品油价格,等。

8、2012年度"万村千乡市场工程"与保障性住房安居工程的实施;中心城市对货车与"黄标车"限行;淘汰"黄标车"措施的执行等。

9、部分地区及主流轻卡企业推出的新一轮"汽车下乡"政策,正在支撑着轻卡市场的发展。如5月31日,重庆市宣布,在2012年3月1日至2013年2月28日间,对具有当地户籍的农村户口居民,凡购该市行政辖区内生产的1.6升及以下排量的微型客车、轻型、微型载货车按购买汽车销售价格的6%给予补贴,最高不超过3000元。紧接着,长安、小康、力帆等企业相继推出各自的"汽车下乡"优惠政策,即在该市给出的6%补贴的基础上,分别再追加4%、6%和最高5000元直补等不等的优惠,不仅如此,重庆市此举带来的"蝴蝶效应"正在国内漫延,如安徽、河南两地正考虑出台汽车下乡补贴政策。其它企业如广汽吉奥推出即日起至9月末,凡购买广汽吉奥微车均可不同程度享受每辆车3000元的政策优惠(预计总补贴将达3000万元),开瑞汽车也正在酝酿中……

综上所述,下半年国内轻卡市场总销量将在上半年销量基础上有约2~5%的增长,全年总销量有望实现193.08~195.4万辆,同比增长约在2%~4%左右。