作为新能源卡车市场中体量最大的新能源轻卡,在2026年2月呈现了近期以来少见的同环比“双降”,遭遇“滑铁卢”!

那么接下来的2026年3月,国内新能源轻卡市场表现咋样?

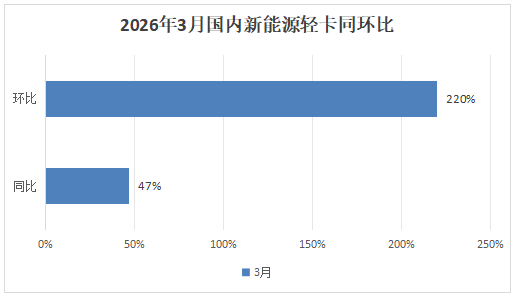

根据终端上牌数据,2026年3月国内新能源轻卡销售1.99万辆(含3.5吨-6吨车型,下同,不含出口),环比今年2月大涨220%,同比增长47%。

2026年1-3月国内新能源轻卡累计销售3.66万辆(36621辆),累计同比增长37%。

现对2026年3月国内新能源轻卡市场特点进行简析。

特点一、同环比“双增”

根据终端上牌数据,2026年3月国内新能源轻卡销售1.99万辆(19941辆),同比增长47%,环比涨220%,呈现了同环比双增的态势,特别是环比大涨2.2倍,彰显了今年3月国内新能源轻卡市场明显回暖的态势。

据分析主要得益于:

一是“开春工程”启动,物流全面复工,用车需求增加;

二是以旧换新补贴给力,政策东风正盛。

三是绿牌路权更宽松,用电比烧油划算得多,用户换车意愿明显走强;

四是车企产能跟上、车型更全,特别是大电量轻卡新品密集上市,且市场供给充足,供需两旺;

五是去年同期销量基数不是太高,给今年3月同比增长奠定了基础;特别是上月销量基数更低,给今年3月环比翻倍大涨在数据层面提供了支持。

特点二、销量创史上同期第一、居史上各月第二,“金三”如约而至

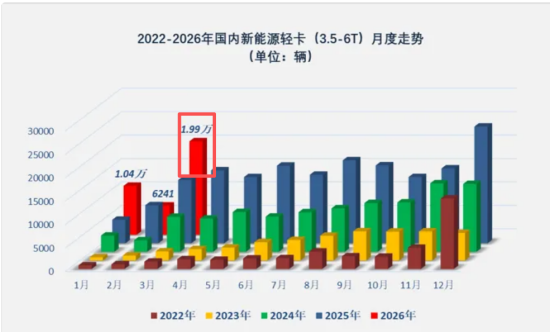

1、销量创史上同期最高

近6年3月新能源轻卡销量走势(数据来源:终端上牌信息)

上图可见:

2026年3月新能源轻卡销量19941辆,创近6年同期最高。由于2021年之前各年份的3月新能源轻卡销量基数都较低或没有销量,因此完全可以断定,2026年3月新能源轻卡销量创下史上同期最高。

销量居史上各月第二,“金三”如约而至

截图1,近5年各月我国新能源轻卡月度销量走势(数据来源:终端上牌)

根据截图1可知,2026年3月的新能源轻卡销量1.99万辆,在近5年各月销量中居第二(仅比2025年12月的最高销量低),由于在2022年之前的任何年月份的新能源轻卡销量均未有超越1万辆,因此可以断定,2026年3月的国内新能源轻卡销量也创下史上各月销量第二。因此完全可以认为,今年我国新能源轻卡市场的“金三”季节如约而至!据分析主要得益于“政策+市场+产品”的多轮驱动。

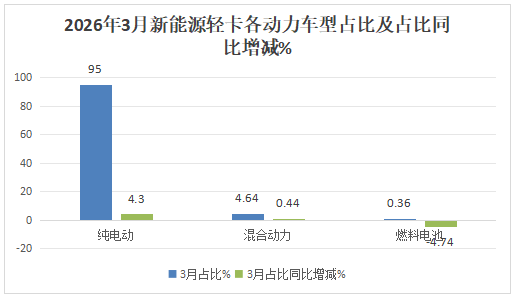

特点三、各动力车型中,纯电动垄断程度同比更强,燃料电池领跌

表1,根据终端上牌信息,按技术路线划分,2026年3月新能源轻卡销量、占比及占比同比增减:

上图表显示,在2026年3月各动力新能源轻卡车型销量同比、占比及占比同比增减看:

---纯电动轻卡销量18944辆,市场占比95%,处于绝对的垄断地位,占比同比增加4.3个百分点,是占比同比增加最多的细分车型;说明纯电动轻卡垄断地位增强;

---混动轻卡销售925辆,居第二,市场占比4.64%,占比同比增加0.44个百分,也是占比同比增加次多的细分车型;

---燃料电池轻卡销售72辆,居第三,市场占比0.36%,占比同比减少4.74个百分点,是占比同比减少最多的细分车型而领跌。

总之,在2026年3月新能源轻卡各技术路线车型销量中,纯电动是居于绝对的垄断地位、且是占比同比增加最多的细分车型,其垄断程度更强。主要原因就是纯电动技术成熟、充电方便,推广成本更低,应用场景最广,且能实现零排放。而燃料电池车企不仅倍边缘化,且越来越呈现颓势,主要是燃料电池车型推广成本高,加氢站少,导致推广难度加大。

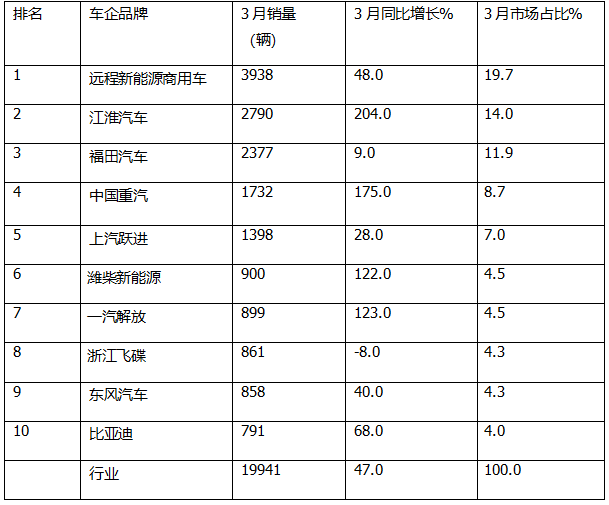

特点四、远程夺冠,江淮福田争第二,前10车企同比9增1降,江淮领涨

表2,根据终端上牌数据,2026年3月我国新能源轻卡销量前10车企排行及市场占比:

上表显示:在2026年3月新能源轻卡TOP10销量及同比、占比中:

---远程新能源商用车销售3938辆,也是唯一销量超3000辆的车企,再次夺冠,同比增长48%,跑赢大盘,市场占比19.7%;

---江淮汽车销售2790辆,居第二;同比大涨204%,跑赢且领涨大盘,市场占比14%;

---福田汽车销售2377辆,与江淮汽车同样都是销量在2000辆层级的车企,且与江淮汽车差距不大,大有与其争夺亚军的架势和实力;同比增长9%,跑输大盘,市场占比11.9%、列第三;

---其余品牌销售均在2000辆以下,市场占比均小于12%。

总之,在2026年3月新能源轻卡竞争格局中:远程夺冠,江淮福田争第二,前10车企同比9增1降(浙江飞碟唯一下降),江淮领涨。

特点五、前3月累销:远程跃进福田汽车居前三;前10车企同比9增1降,重汽领涨;TOP10市场占比同比6增4减,跃进增加最多

表3,2026年1-3月新能源轻卡销量TOP10排行(数据来源:终端上牌):

上图表显示:在2026年1-3月新能源轻卡累计销量TOP10中:

---远程新能源商用车累计销售6629辆,夺冠,同比大增23%,也是唯一销量超过6000辆的车企;市场占比为18.1%,占比同比减少2.1个百分点,是占比同比增加第二多的车企;

---上汽跃进累计销售4389辆,居第二;同比大涨131%;市场占比为12%,占比同比增加4.9个百分点;是占比同比增加第一多的车企,表现突出;

---福田汽车累计销售4344辆,居第三,同比下降2%,跑输大盘;市场占比11.9%,占比同比减少4.8个百分点;是占比同比减少最多的车企;

---其余品牌累计销售均在4000辆以下。

总体看,2026年1-3月新能源轻卡竞争格局中,远程跃进福田汽车居前三;前10车企同比9增1降(福田唯一下降),重汽领涨(154%);TOP10市场占比同比6增4减,跃进增加最多。

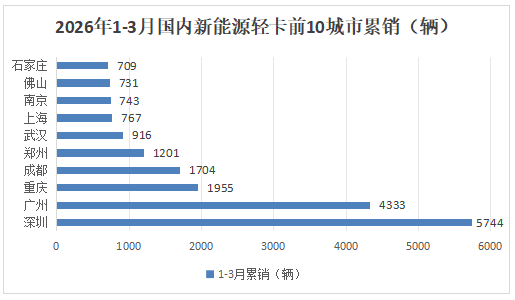

特点六、前3月城市流向不均衡:深圳独家累销超5000辆强势霸榜;广州、重庆分列二三;前10城市累计销量占比超5成

根据终端上牌数据,2026年前3月我国新能源轻卡销量前10城市流向统计:

上图可见,在今年前3月国内新能源轻卡城市流向中:

---深圳市场累计销量5744辆,是唯一一个累计销量超5000辆的省份,可谓一家独大,市场占比15.7%;

--- 广州、重庆分列二、三;累计销量分别为4333辆和1955辆。

---成都累销1704辆,居第四;

---其余区域累计销量均在1500辆以下;

---前10城市市场累计销量为1.88万辆,累计占比超5成(51%),可见目前我国新能源轻卡的区域市场流向很不均衡。

总之,2026年3月新能源轻卡市场表现较好,“金三”如约而至,且特点鲜明。接下来的4月新能源轻卡将如何表现?

请继续关注中国卡车网的后续分析报道!