新能源自卸车作为新能源重卡中的重要车型之一,主要应用于市政建设工程中的砂石料运输等场景,那么在2025年收官的12月,新能源自卸车表现如何?在2025年全年大考中,新能源自卸车又交出了怎样的成绩单?

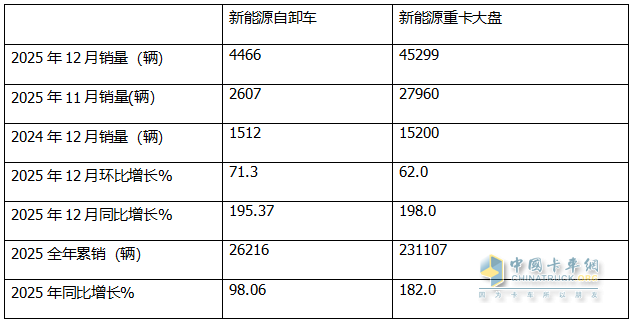

终端上牌数据显示,2025年12月国内新能源自卸车销售4466辆,创下史上月度销量最高,同比增长195.37%,环比增长71.3%。

2025年国内新能源自卸车累计销售2.61万辆(26129辆),累计同比增长98.06%,增幅比2025年1-11月的85.46%扩大了近12.6个百分点,继续向好趋势明显。

现对2025年12月及全年国内新能源自卸车的市场特点进行简析。

一 、12月同环比“双大增”;12月及全年同比均跑输、12月环比则跑赢新能源重卡大盘

表1,根据终端上牌数据,2025年12月新能源自卸车销量同环比与新能源重卡大盘比较:

上表可见,在2025年12月新能源自卸车市场中:

---新能源自卸车环比增长71.3%,跑赢2025年12月新能源重卡大盘环比62%的增幅近9.3个百分点;主要是上月新能源自卸车销量基数不高,给本月新能源自卸车环比高速增长提供了机会;

---新能源自卸车同比增长195.37%,跑输2025年12月新能源重卡大盘198%的同比增速近2.7个百分点;主要是目前经济大环境下,国内房地产市场低迷及新基建工程开工不足,导致市场对新能源自卸车的需求动力相对新能源重卡中的其他细分市场(如牵引车)要弱,因此同比增速仍不及新能源重卡整体市场。

---2025年全年新能源自卸车累计同比增长98.06%,跑输2025年全年新能源重卡大盘182%的增速近84个百分点。

总之,2025年12月新能源自卸车销量同环比“双大增”,且同比跑输、环比跑赢新能源重卡大盘;2025年全年同比增速也跑输新能源重卡大盘。

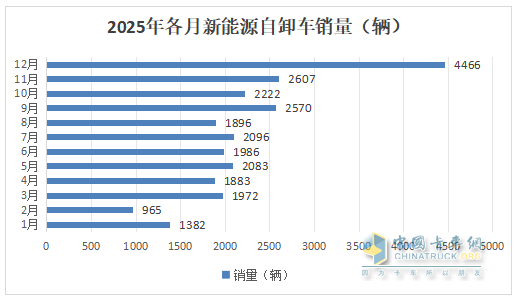

二、销量首破4000辆,居2025年各月第一,且创下史上月度最高,年末“翘尾效应”明显

根据终端上牌数据,2025年1-12月各月新能源自卸车销量统计如下:

上图可见,2025年12月新能源自卸车销售4466辆,创全年各月最高,也是2025年月度销量首次超过4000辆的月份。

根据既往终端上牌数据,追溯到2025年之前各月的新能源自卸车销量,发现从未有超过2000辆销量的月份,因此完全可以断定,2025年12月的新能源自卸车销量也创下史上最高,可见新能源自卸车市场在年末的“翘尾效应”特征明显。

据分析 主要得益于:

一是得益于老旧营运货车淘汰更新补贴政策各地的持续发力,更多用户加入到新能源自卸车的购买队伍中;

二是受年底冲量的驱动。

毕竟12月是全年收官月份,而2025年老旧营运货车淘汰更新补贴政策于2025年12月31日截止,为了能分享到更多的补贴政策红利,目前用户加大了存量市场的置换;

三是受2026年元月1日起我国新能源汽车购置税要征收一半的影响(2026年1月1日之前,我国新能源汽车均享受购置税全免政策)。换言之,2025年12月是我国新能自卸车享受购置税全免的最后一个月,这必然引起部分用户提前集中购买新能源自卸车车辆并集中上牌。

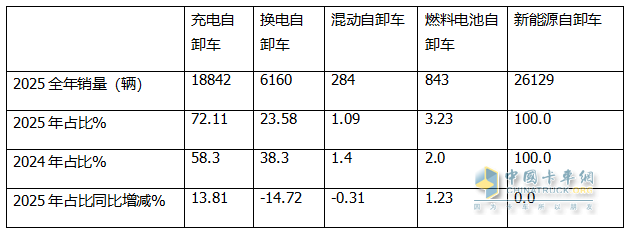

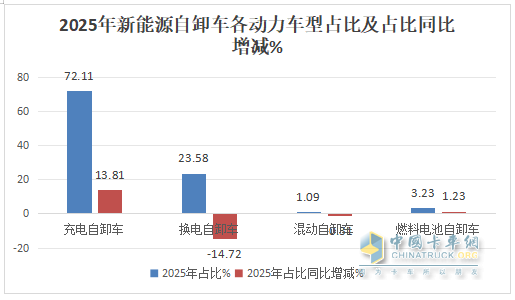

三、2025年全年:充电类领涨领跑;换电类混动均处于萎缩趋势,换电类领跌

表2,根据终端上牌数据,按技术路线(补能方式)划分,2025年各类新能源自卸销量及占比:

上图表显示,按技术路线(补能方式)划分,在2025年各动力新能源自卸车销量中:

---充电动类自卸车累计销售18842辆,占据新能源自卸车大盘72.11%市场份额,居于绝对的主体地位;占比同比增加13.81个百分点,也是占比同比增加最多、当然领涨大盘的细分车型,说明充电类自卸车同比主体地位增强;

---换电类自卸车累计销量6160辆,占新能源自卸车大盘23.58%的份额,居第二,但占比同比减少14.72个百分点,是占比同比减少最多的细分车型而领跌,主要是目前换电标准仍不统一,加之盈利模式不清晰,因此严重制约了换电自卸车的市场销量规模;

---燃料电池自卸车累计销售843辆,占比3.23%,居第三;占比同比增加1.23个百分点,是占比同比增加第二多的细分车型;

---混动自卸车累计销售284辆,占据新能源自卸车大盘1.09%的市场份额,居最小,占比同比减少0.31个百分点,是占比同比减少第第二多的细分市场。

总之,在2025年新能源自卸车各技术路线中,充电类车型领涨领跑,主体地位更强,而换电车型、混动车型均处于萎缩状态,其中换电类车型领跌。

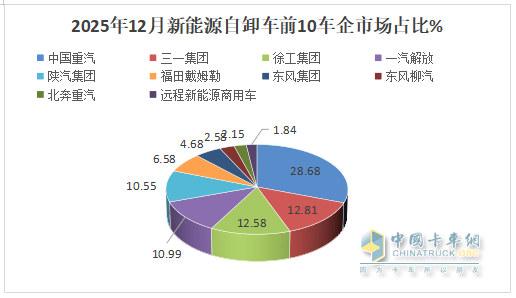

四、12月:重汽夺冠;三一徐工分列二三;TOP10同比均增长,陕汽领涨

表3,2025年12月新能源自卸车销量前10名排行(数据来源:终端上牌)

从上图表可知,在2025年12月新能源自卸车销量top10中:

---重汽销量唯一超1000辆强势夺冠,同比增长447.4%,跑赢大盘,市场占比分别为28.68%;

---三一集团、徐工分别销售572辆和562辆,分别居第二、第三;同比分别增长77.1%37.4%,均跑输大盘;市场占比分别为12.81%和12.58%;

---其余车企销量均在500辆以下;

--top10同比均增长,陕汽集团暴增659.7%领涨。

总之,在2025年12月新能源自卸车市场竞争格局中,重汽夺冠;三一徐工分列二三;TOP10同比均增长,陕汽集团领涨。

五、2025年累销:重汽徐工均超5500辆争霸,三一第三;TOP10同比9增1降,东风柳汽领涨;TOP10市场份额同比7增3减,重汽增加最多

表4,根据终端上牌数据,2025年新能源自卸车销量TOP10排行(数据来源:终端上牌):

上表显示,在2025年新能源自卸车累计销量中:

---重汽徐工两家车企累计销量均超5500辆销量,且二者之间只差4辆,大有争夺2025年行业霸主的趋势和实力。重汽以4辆微弱优势居榜首,徐工屈居第二;二者市场占比分别为21.09%和21.07%,占比同比分别增加5.85和0.42个百分点,可见头部的两个车企冠亚军地位均有不同程度的增强,特别是重汽增强趋势明显。

----三一汽车累计销量分别为4458辆,位居行业第三,市场占比17.06%;占比同比减少1.75个百分点,说明其季军的地位有所减弱;

---其余车企累计销量均在3000辆以下。

---2025年TOP10累计销量中,同比9增1降(宇通唯一下降),东风柳汽领涨(大涨249.4%);TOP10市场份额同比7增3减,重汽增加最多(增5.85个百分点);宇通减少最多(-5.45个百分点)。

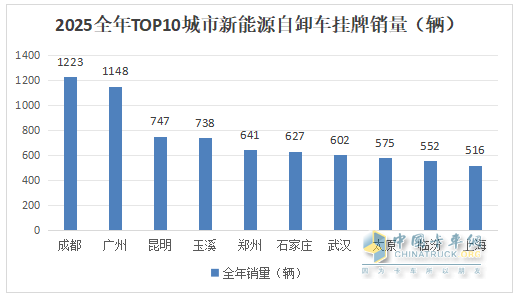

六、2025年城市流向:成都广州均超千辆领跑

根据终端上牌信息,2025年全年国内新能源自卸车挂牌销量TOP10城市:

上图可见,在2025年国内新能源自卸车城市流向中,成都、广州是唯二销量破1000辆的城市,共同领跑;其余城市销量均咋750辆以下。

总之,2025年12月新能源自卸车销量创史上最高,呈现空前的火爆。2025年新能源自卸车以2.61万辆收官,表现亮眼。

接下来的2026年1月,国内新能源自卸车市场能否出现“开门红”?

请继续关注中国卡车网的后期分析!