新能源自卸车作为新能源重卡中的重要车型之一,主要应用于市政建设工程中的砂石料运输等场景,2025年前9月累计销售1.68万辆,同比增长81.3%,跑输2025年前9月新能源重卡大盘。

那么,接下来的10月,国内新能源自卸车市场如何?

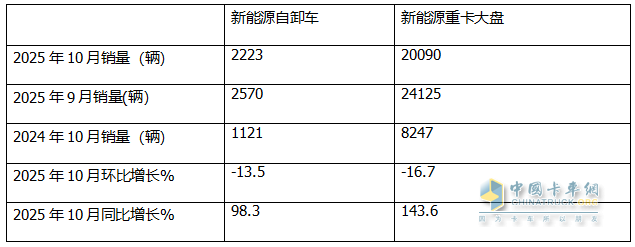

终端上牌数据显示,2025年10月国内新能源自卸车销售2223辆,创下史上月度销量第二(仅比上月销量低),同比增长98.3%,环比下降13.5%。

2025年1-10月新能源自卸车累计销售1.91万辆(19055辆),累计同比增长83%,增幅比今年1-9月的81.3%扩大了近1.7个百分点,继续向好趋势明显。

现对2025年10月新能源自卸车的市场特点进行简析。

一 、同比增、环比降;且分别跑输和跑赢新能源重卡大盘

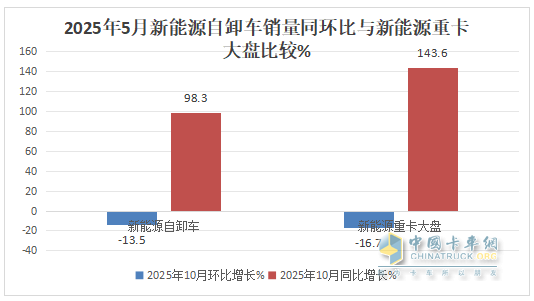

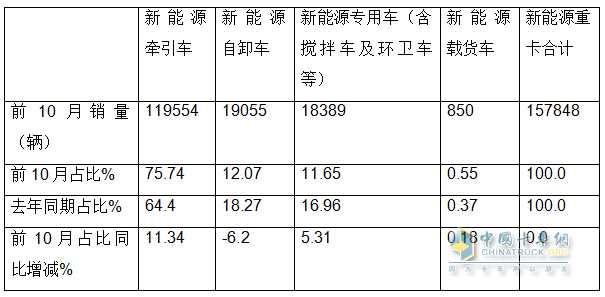

表1,根据终端上牌数据,2025年10月新能源自卸车销量同环比与新能源重卡大盘比较:

上图表可见,在2025年10月新能源自卸车市场中:

---新能源自卸车环比下降13.5%,跑赢2025年10月新能源重卡大盘环比16.7%的降幅近3.2个百分点;主要是上月新能源重卡销量基数太高,给本月新能源重卡环比增长带来更大压力;而新能源自卸车相对新能源重卡整体市场上月增速不高,给本月环比环比增长带来的压力相对小一些;

---新能源自卸车同比增长98.3%,跑输2025年10月新能源重卡大盘143.6%的同比增速近45.3个百分点;主要是目前经济大环境下,国内房地产市场低迷及新基建工程开工不足,导致市场对新能源自卸车的需求动力相对新能源重卡中的其他细分市场(如牵引车)要弱,因此同比增速仍不及新能源重卡整体市场。

总之,2025年10月新能源自卸车销量同比增、环比降,且同比跑输、环比跑赢新能源重卡大盘。

二、销量居2025年前10月第二,也创下史上月度第二高峰,“银十”坐实

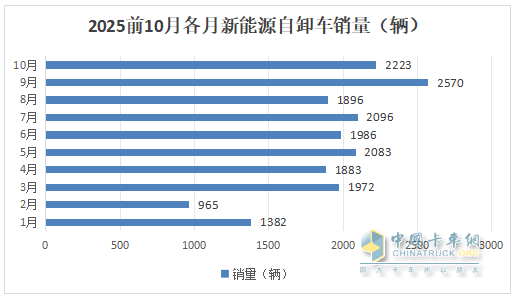

根据终端上牌数据,2025年1-10月各月新能源自卸车销量统计如下:

上图可见,2025年10月新能源自卸车销售2223辆,居2025年前10月各月销量第二。

根据既往终端上牌数据,追溯到2025年之前各月的新能源自卸车销量,发现从未有超过2000辆销量的月份,因此完全可以断定,2025年10月的新能源自卸车销量也创下史上第二,坐实了今年新能源自卸车的“银十”市场。

主要得益于:

一是得益于老旧营运货车淘汰更新补贴政策在各地的持续发力,更多用户加入到新能源自卸车的购买队伍中;

二是受年底冲量的驱动。

毕竟10月已接近年底,而2025年老旧营运货车淘汰更新补贴政策于2025年12月31日截止,为了能分享到更多的补贴政策红利,目前用户加大了存量市场的置换;

三是车企在年底到来之前加大了新能源自卸车的宣传推广力度,一定程度上也助力了今年10月销量的增加。

三、前10月新能源重卡中占比同比减少最多的细分车型

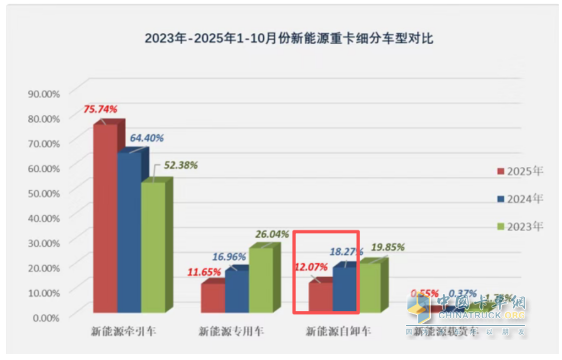

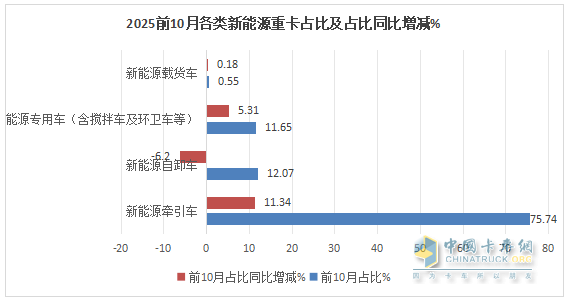

截图1,2025年前10月及近年新能源重卡各细分市场占比(数据来源:终端上牌)

表2,根据终端上牌数据,按目标用途划分,2025年1-10月新能源重卡各细分市场销量、占比及占比同比增减:

上图表可见,在2025年1-10月各类新能源重卡各个细分车型销量同比、占比及占比同比增减中:

新能源自卸累计销量19055辆,占据新能源重卡12.07%的权重,在新能源重卡大盘中占比第二,占比同比减少6.2个百分点,是新能源重卡市场中占比同比减少幅度最大的细分车型,说明新能源自卸车是目前新能源重卡市场中萎缩最为严重的细分车型。

主要原因还是受当前经济下行、房地产低迷、基建开工不足等影响而导致的需求动力不足造成的;而新能源牵引车增速较高、在新能源重卡市场占比同比增加最多,挤压了新能源自卸车的市场份额。

四、充电类车型领涨领跑、换电类车型领跌

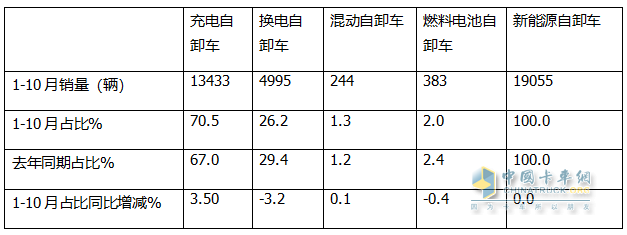

表3,根据终端上牌数据,按技术路线(补能方式)划分,2025年前10月各类新能源自卸销量及占比:

上图表显示,按技术路线(补能方式)划分,在2025年1-10月各动力新能源自卸车销量中:

---充电动类自卸车累计销售13433辆,占据新能源自卸车大盘70.5%市场份额,居于绝对的主体地位;占比同比增加3.5个百分点,是领涨大盘的细分车型,说明充电类自卸车同比主体地位增强;

---换电类自卸车累计销量4995辆,占新能源自卸车大盘26.2%的份额,居第二,但占比同比减少3.2个百分点,是占比同比减少最多的细分车型而领跌,主要是目前换电标准仍不统一,加之盈利模式不清晰,因此严重制约了换电自卸车的市场销量规模;

---燃料电池自卸车累计销售383辆,占比2.0%,居第三;占比同比减少0.4个百分点,是占比同比减少第二多的细分车型;说明燃料电池市自卸车市场目前萎缩现象明显;主要是燃料电池推广成本太高,加之补能不便所致;

---混动自卸车累计销售244辆,占据新能源自卸车大盘1.3%的市场份额,居最小,占比同比增0.1个百分点,是占比同比增加第二多的细分市场。

总之,在2025年1-10月新能源自卸车各技术路线中,充电类车型领涨领跑,主体地位更强,换电车型和燃料电池均下滑,其中换电车型领跌。

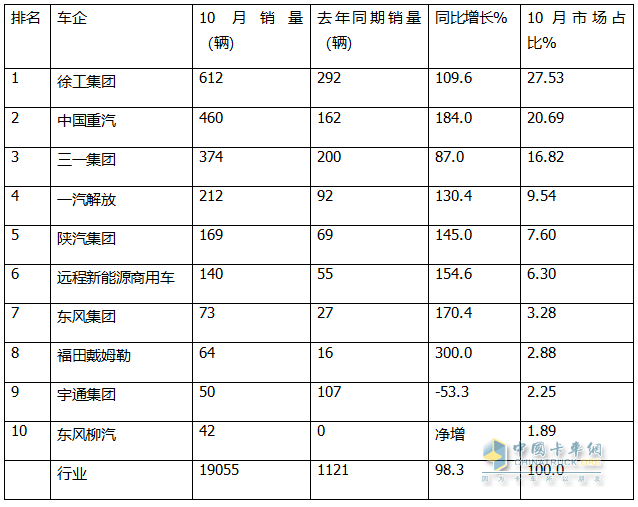

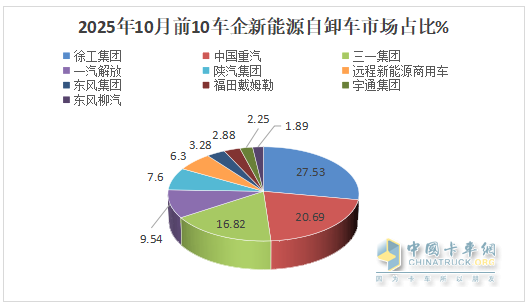

五、徐工夺冠;重汽三一分列二三;TOP10同比9增1降,福田领涨

表4,2025年10月新能源自卸车销量前10名排行(数据来源:终端上牌)

从上图表可知,在2025年10月新能源自卸车销量top10中:

---徐工集团销量唯一超600辆夺冠,同比增长109.6%,跑赢大盘,市场占比分别为27.53%;

---重汽、三一集团分别销售460辆和374辆,分别居第二、第三;同比分别增长184%和87%,分别跑赢和跑输大盘;市场占比分别为20.69%和16.82%;

---其余车企销量均在300辆以下;

--top10同比9增1降(宇通唯一下降),福田戴姆勒暴增300%领涨。

总之,2025年10月新能源自卸车市场竞争格局中,徐工夺冠;重汽三一分列二三;TOP10同比9增1降,福田领涨。

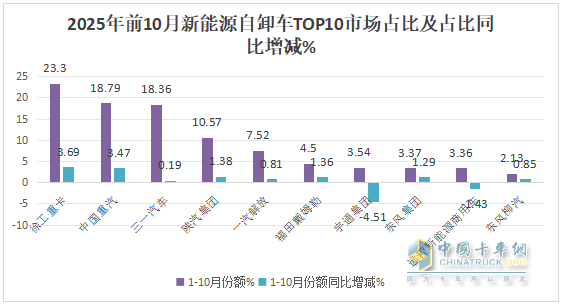

六、前10月累销:徐工超4000辆夺冠,重汽三一争亚军;TOP10同比9增1降,东风柳汽领涨;TOP10市场份额同比8增2减,徐工增加最多,强者更强

表5,根据终端上牌数据,2025年1-10月新能源自卸车销量TOP10排行(数据来源:终端上牌):

上图表显示,在2025年1-10月新能源自卸车销量中:

---徐工销量唯一超4000辆夺冠,同比增长117.6%,跑赢大盘,市场占比23.3%;

----中国重汽及三一汽车这两家车企累计销量均在3500辆左右,且相差较少,大有争夺行业亚军的趋势,重汽以微弱优势列第二,三一排第三;同比分别增长124.7%和85%,分别跑赢和跑输大盘;市场占比分别为18.79%和18.36%;

---其余车企累计销量均在2500辆以下。

---前10月TOP10累计销量中,同比9增1降(宇通唯一下降),东风柳汽领涨(大涨205.3%);TOP10市场份额同比8增2减,冠军徐工增加最多(增3.69个百分点),强者更强特征明显,宇通减少最多(-4.51个百分点)。

总之,2025年10月新能源自卸车销量创史上第二,坐实了“银十”。

接下来的11月,国内新能源自卸车市场将如何表现?请继续关注中国卡车网的后期分析!