2025年前9月我国的新能源重卡市场可谓一路狂飙,成为重卡行业“最靓的仔”!

那么接下来的10月,作为“银十”旺季,国内新能源重卡市场表现如何?

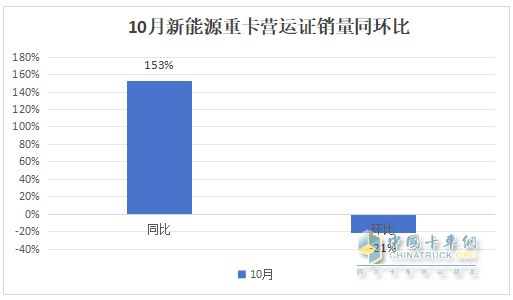

根据重型货车北斗营运证入网数据,2025年10月全国共新增加新能源重卡1.71万辆(以下均指营运证销量数据,非终端上牌数据,下同),同比大涨153%,环比下降21%。可见2025年10月我国新能源重卡营运市场相对上月有所降温,但同比仍然大涨!

2025年前10月我国新能源重卡营运证销量累计销售13.69万辆,累计同比大涨192%,累计同比增幅比2025年前9月198%的增幅缩窄了近6个百分点。

现对2025年10月国内新能源重卡营运证销量特点进行扼要分析。

特点一、同比增、环比降

根据重型货车北斗营运证入网数据,2025年10月国内新加入营运的新能源重卡销量1.71万辆,同比大涨153%,环比下降21%,可见今年9月国内新能源重卡营运证市场呈现了同比增、环比降的发展态势,这种“一升一降”也基本反映了今年10月新能源重卡市场的平稳。

---2025年10月新能源重卡营运市场同比大涨的主要原因有:

一是得益于营运货车“以旧换新”补贴政策在多地的持续推动。

从2025年二季度起,全国各省市自治区新一轮货车以旧换新政策细则陆续落地,而且这类政策驱动在越来越多区域市场显现出效果,说明政策对新能源重卡市场的刺激作用逐渐显现,导致国内新能源重卡营运市场月销量持续保持高位;

二是得益于“银十”市场旺季的叠加效应。

当前国内新能源重卡需求越来越受市场驱动,叠加“银十”的旺季效应,主流车企加大了市场推广力度,各行业对新能源重卡的需求更多,导致今年10月份市场需求依然比较旺盛。

三是去年同期没有特殊政策刺激,销量销更低,给今年10月新能源重卡营运市场同比暴涨奠定了基础。

---2025年10月新能源重卡营运市场环比下降的主要原因有:

一是今年10月国庆、中秋“双节”长达8天的假期,导致工作日相对今年9月明显减少,因此耽误了国内新能源重卡的销售和营运证办理时间;

二是9月新能源重卡销量首次突破2万辆,创史上单月新高,因此也提前透支了今年10月的部分市场需求;

三是上月销量基数太高,给本月环比增长带来巨大困难。

特点二、销量居年内及史上各月第二,“银十”如期而至

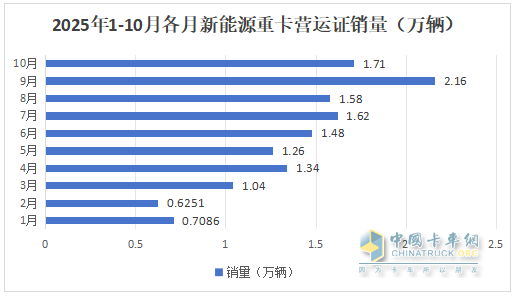

1、销量创2025年1-10月各月第二

根据重型货车北斗营运证入网数据,2025年1-10月各月国内新能源重卡营运证销量统计如下:

上图显示,2025年10月新能源重卡营运证销量1.71万辆,创下今年年内各月第二高,仅次于上月的“金九”市场,可以认为“银十”市场如期而至,因此成为今年10月国内新能源重卡营运市场的一个重要特点。

2、销量创史上月度第二高峰

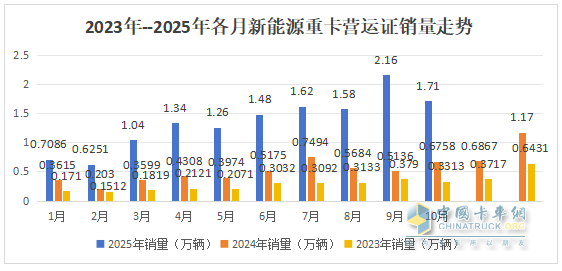

根据重型货车北斗营运证入网数,2023年---2025年前10月各月国内新能源重卡营运证销量统计如下:

上图可见,2025年10月国内新能源重卡营运证销量1.71万辆,也创下2023年--2025年1-10月各月的销量第二高峰。

不仅如此,追溯到2023年之前各月国内新能源重卡营运证的销量,可知从来没有超过1.0万辆,因此完全可以断定,2025年10月国内新能源重卡营运证销量也创下史上月度销量第二高峰,因此成为2025年10月新能源重卡营运市场最大的一个特征。

主要原因除了上文提及的得益于“政策+市场”双轮驱动以外,还有就是受新冠疫情影响,2022年以前各月的新能源重卡营运证销量均较低,因此为2025年10月国内新能源重卡营运证销量创下史上第二高奠定了基础。

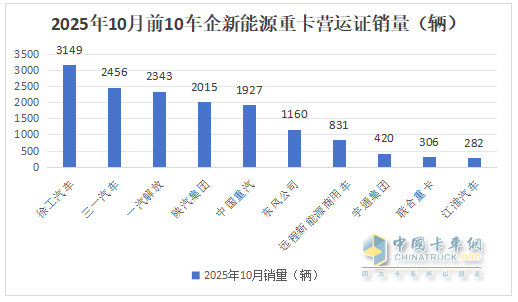

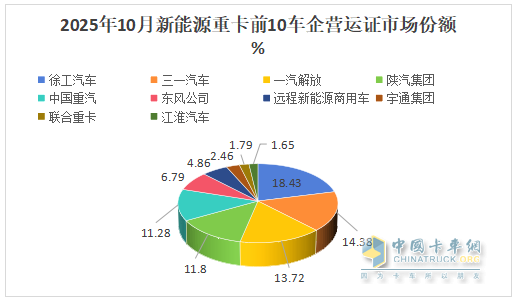

特点三、徐工超3000辆夺冠,三一解放争第二;TOP10同比9增1降,联合重卡领涨

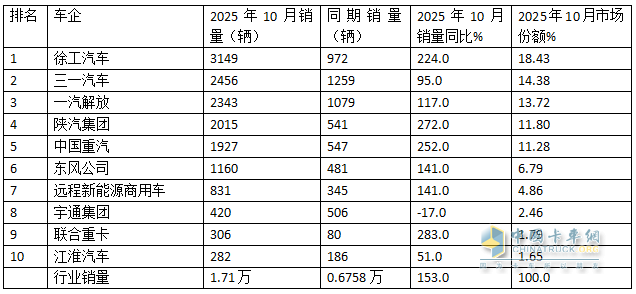

表1,根据重型货车北斗营运证入网数据,2025年10月TOP10企业新能源牵引车北斗营运证销量、同比及市场占比:

上图表可见,在2025年10月新能源重卡北斗营运证销量前10车企中:

---徐工销售3149辆,也是唯一销量超3000辆的车企,居第一,销量同比大涨224%,跑赢大盘,市场占比18.43%;可见作为传统工程机械大佬的徐工,在国内新能源重卡营运市场的表现也较好。

---三一汽车销售2456辆,居第二,同比大涨95%,跑输大盘,市场占比14.38%;

---一汽解放销售2343辆,与第二名三一汽车差距不大,大有争夺居第二的趋势,同比大增117%,跑输大盘,市场占比13.72%;

---陕汽集团销量也超过2000辆(2015辆),同比大涨272%,跑赢大盘,市场占比11.8%,居第四;

----其余车企销量均在2000辆以下。

----TOP10同比均增长,其中联合重卡同比暴涨956%,领涨大盘。

总之,在2025年10月新能源重卡运营市场竞争格局中,徐工夺冠,三一解放争第二;联合重卡同比暴涨283%领涨。

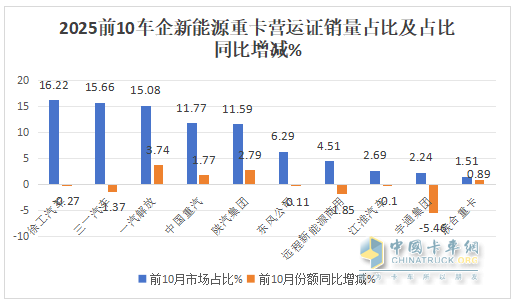

特点四、前10月:徐工三一解放累销均超2万辆,共同领跑行业;前10累计同比9增1降,联合重卡领涨;前10车企市场占比同比4增6减,解放增加最多

表2,根据重型货车北斗营运证入网数据,2025年1-10月TOP10企业新能源重卡北斗营运证销量及同比、市场占比及占比同比变化:

上图表可见,2025年前10月前10车企新能源重卡北斗营运证销量及同比、市场占比及占比同比呈现以下特点:

---徐工汽车、三一汽车及一汽解放累计销量均突破2万辆,且之间相差较少,大有“三雄争冠”之竞争态势,因此成为2025年前10月新能源重卡营运市场竞争格局中的一个明显特点。这3家车企累计销量分别为2.22万辆和2.14万辆、2.07万辆,同比分别增长187%、168%和289%,分别跑输、跑输和跑赢大盘;其中解放增速居行业第二,表现较好;三家车企市场占比分别为16.22%、15.66%和15.08%;分别位居行业第一、第二、第三。

---中国重汽累计销量1.61万辆,居第四,同比大涨243%,跑赢大盘;市场占比11.77%;

----陕汽累计销量1.59万辆,居第五,同比大涨285%,跑赢大盘,市场占比11.59%;

----其余车企累计销量均在10000辆以下,市场占比均小于7%。

---前10车企累计销量同比9增1降(宇通唯一下降15%),联合重卡领涨(暴增610%)。

---从前10车企市场占比同比增减看,有4家增加、6家减少,其中解放增加最多(增3.74个百分点)、宇通减少最多(-5.46个百分点)。

特点五、前10月:上海唯一超2万辆占比近2成一家独大;山西河北四川三省累计销量均超万辆,分别居第二、第三、第四

根据重型货车北斗营运证数据,2025年前10月我国新能源重卡营运车辆累计新增13.69万辆,销往全国前20个区域的数量统计如下:

2025年前10月国内新能源重卡营运证销量前20区域市场销量(来源:重型货车北斗营运证入网数据)

上图可见,2025年前10月,在全国新能源重卡营运证销量TOP20区域市场中:

---上海累计销售2.59万辆,也是唯一销量超过2辆的区域,占据2025年前10月新能源重卡营运证总销量13.69万辆近19%(18.9%)的市场份额,可谓“一骑绝尘”。

据分析主要是上海市率先将以旧换新政策覆盖至国四老旧柴油运营货车,且规定购买新能源重卡单台最高补贴能拿到28万元。自从该政策落地执行后,上海市新能源重卡市场潜力得到了较大的释放,并在今年前10月均显现出了强劲的增长势头;

---山西、河北、四川三省累计销量也均超万辆,销量分别为1.28万辆、1.11万辆和1.09万辆,市场占比分别为9.35%、811%和7.96%的份额,分别位居第二、第三、第四。主要是因为山西是煤炭大省、河北是钢铁大省、四川是新基建大省,因此对新能源重卡的需求都较多导致的。

---其余区域销量均在10000辆以下。

总之,2025年10月国内新能源重卡营运证销量创下史上月度第二,坐实“银十”,为2025全年我国新能源重卡市场的高速增长进一步夯实了基础。