微卡作为货车市场的重要成员,通常作为小微企业和私人业主的主要运输工具,在今年四季度的开局之月---10月交出了怎样的成绩单?

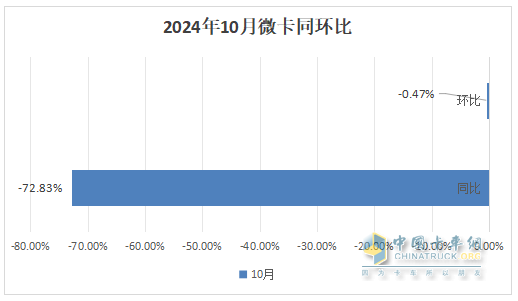

中汽协数据显示,2024年10月微卡销售1.85万辆,同比下降72.83%,环比下降0.47%,遭遇了同环比“双降”;2024年1-10月微卡累计销售36.8万辆,累计同比下降25.92%,比今年1-9月降幅有明显扩大。

那么2024年10月微卡市场有哪些主要特点?

特点一:10月同环比“双降”,“银十”变“铁十”

根据中汽协数据,2024年10月微卡销售1.85万辆,同比下降72.83%,环比下降0.47%,可见今年10月微卡市场同环比“双降”,呈现了比较低迷的状态,使得“银十”变“铁十”!

据分析主要原因有:

一是当前低迷的市场大环境对小微企业影响最大,因为小微企业抵抗市场风险的能力最弱。而微卡车型主要是小微企业主或者私人老板购买,因此目前市场景气度不好,对今年10月的微卡市场影响较大;

二是受轻卡市场的挤压;

今年10月轻卡(含小卡)市场销量相对较好,一定程度上挤压了原来属于微卡市场的份额;

三是去年同期及上个月微卡销量基数相对较高,给今年10月的同环比增长带来压力;

正是上述几个个因素的叠加作用,导致了今年10月微卡市场同环比均遭遇下滑,从而导致“银十”变“铁十”。

特点二、10月销量及同比均创年内各月新低;并演绎“7连降”

表1,根据中汽协数据,2024年1-10月各月微卡销量及同比增长:

上表显示:

2024年10月微卡销量为1.85万辆,创下今年1-10月各月新低;今年10月微卡销量同比下降72.83%,也创下今年1-10月各月增幅新低。

总之,无论是销量还是销量同比,今年10月微卡市场均创下年内各月新低。

从各月销量同比看,在进入第二季度至今年10月,微卡销量同比却出现了“7连降”,而且10月份的降幅是“7连降”中降幅最大的月份。这说明,进入二季度以后,微卡市场疲态逐月凸显,到今年10月微卡市场更加疲软,已陷入市场低谷。微卡市场的这种特征在近年同期中非常罕见。据分析主要原因有:

一是进入二季度以后,经济大环境一直不太好,这意味着今年二季度到现在,小微企业景气度较差,因此影响其对微卡的需求。

二是今年一季度的各月微卡销量都出现较高的同比增速,一定程度上提前透支了今年10月的部分市场需求;

三是去年同期销量基数较高,给今年同期同比增长带来压力。

特点三、10月同环比、前10月累计同比均领跌卡车大盘

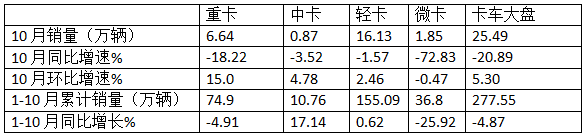

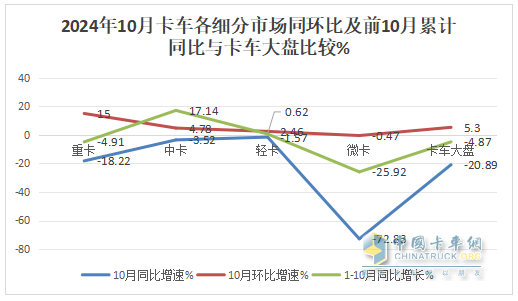

表2,根据中汽协数据,2024年10月各类卡车销量及同环比、2024年1-10月各类卡车累计同比:

上图表显示,2024年10月微卡销量同环比双降(分别为-72.83%和-0.47%),且均跑输今年10月卡车大盘的同环比(分别为-20.89%和5.3%),并且微卡的同环比增速均领跌各卡车细分市场。

同时今年1-10月微卡累计同比下降25.92%,也跑输并领跌1-10月卡车大盘同比(-4.87%。)

总之,今年10月微卡销量同环比及前10月累计同比均跑输并领跌卡车大盘,是卡车市场中最差劲的细分市场。

据分析,主要原因除上文已经提及的以外,还有一个原因就是随着蓝牌新规目前对微卡市场的影响越来越小,一定程度上需要更新的微卡数量越来越少,因此一定程度上也影响了今年10月及前10月微卡市场;另外,目前部分经销商库存高企,资金被占用,没有更多的实力去新购更多的微卡车辆。

特点四、单月及累计销量在近6年同期中均最低

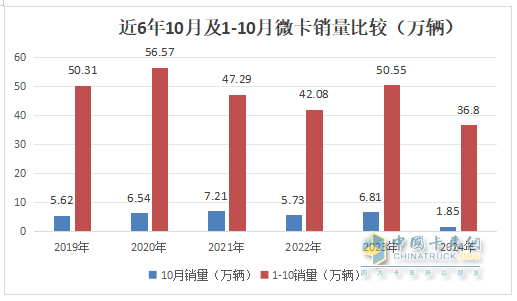

根据中汽协数据,近6年10月及1-10月微卡销量比较:

上图显示,在今年10月及1-10月量中:

---微卡销量分别为1.85万辆和36.8万辆,均居于近6年同期最低。可见今年10月及1-10月微卡市场均是近6年同期中最为暗淡的。

主要原因是今年以来经济大环境不好,小微企业及个体工商经济还没有完全恢复到较好年份,对微卡需求的动力仍然不足导致的。

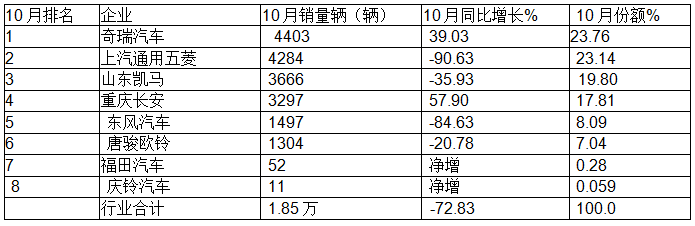

特点五、10月:奇瑞取代五菱首次夺冠,五菱凯马分列二三;长安领涨

表3,根据中汽协数据,2024年10月微卡车企销量排行:

上表可见,2024年10月份,微型卡车市场销售1.85万辆,同比下降72.83%。10月份,微卡市场仍然仅有8家企业实现销售,实现销售的企业数与上月基本持平,与2023年10月份相比,这8家企业4增4降:其中重庆长安同比增长57.9%领涨。

从市场竞争格局看,奇瑞汽车首次夺冠,取代了之前一直处于老大的五菱汽车,五菱汽车居第二,山东凯马列第三,而之前一直处于老大宝座的五菱汽车再次次失去冠军宝座!可见今年10月微卡市场竞争格局大变天!

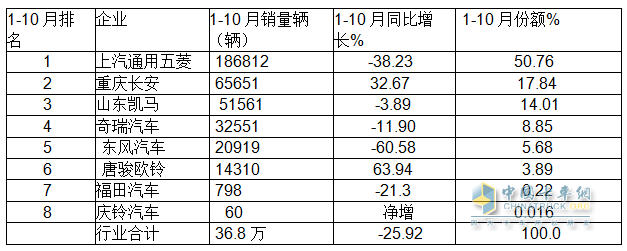

特点六:前10月累销:五菱独大,长安、凯马分列二三;8家企业同比3增5减,唐骏欧铃领涨

表4,2024年1-10月微卡累计销量TOP10排行(数据来源:中汽协)

上表可见,在2024年1-10月的8家参与销售的微卡企业(只有8家有销量)销量中:

1、五菱汽车一家独大,也是唯一销量超过15万辆(186812辆)的汽车品牌,同比下降38.23%,跑输大盘;市场占比50.76%,可谓一家独大;

2、长安汽车累计销量65651辆,同比增长32.67%,跑赢大盘,位居第二;市场占比17.84%;

3、山东凯马累计销量51561辆,同比下降3.89%,跑赢大盘,位居第三;市场占比14.01%

6、其他车企累计销量均在50000辆以下。

总之,2024年10月微卡市场疲态明显,同环比双领跌卡车大盘,“银十”变“铁十”!且竞争格局大变天!

接下来的11月份及第四季度市场如何?

请继续关注中国卡车网的后续分析!