今年5月重卡销量同比小增环比下降,意味着重卡市场进入淡季。那么作为今年上半年收官的6月重卡市场如何?今年上半年重卡市场有哪些主要特点?

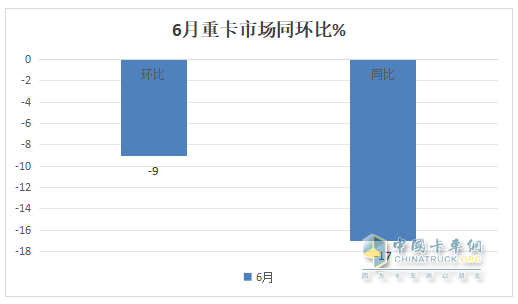

根据公开数据, 2024年6月我国重卡销售7.14万辆(开票数据,非终端数据,含出口.下同),环比5月的7.82万辆下降9%,同比(去年6月重卡销售8.65万辆)下降17%,呈现同环比双降的发展趋势,可见今年6月的重卡市场疲态已经显现。

2024年上半年重卡累计销售50.45万辆,与去年同期的48.85万辆比增长3%,累计同比增速比今年1-5月的8%收窄了5个百分点。

从今年上半年车企累计销量表现看,中国重汽、一汽解放、东风汽车居前三;TOP10累计同比8增2降,北奔领涨。

那么,2024年上半年重卡市场有哪些主要特点?今年下半年重卡市场如何?

第一部分:2024年上半年重卡市场特点总结

特点一:6月遭遇同环比双降,市场疲态显现

根据公开数据,2024年6月重卡销售7.14万辆, 同比下降17%,环比下降9%,可见今年6月重卡市场遭遇同环比“双降”,与今年5月构成了连续第3个月的环比下降,可见今年6月重卡市场疲态已经显现。

---今年6月的重卡市场环比下降9%,据调研分析主要原因有:

一是今年6月制造业的采购经理人指数值为49.5%,仍然处于荣枯线以下说明今年6月市场景气度要并不好,意味着各行业对重卡的需求减少;

---今年5月重卡销量同比出现17%的降幅,据分析主要原因:

一是目前经济大环境相对去年同期有所好转,但需求动力仍然不足;

二是房地产等基建行业比较低迷,对重卡工程车辆需求仍然没有明显增多;

三是出口同比增速有明显回落之态势。

正是上述几个因素的叠加作用,导致今年6月重卡销量同比呈现微增。

特点二:6月销量居今年前6月第五,处于较低水平

表1,根据公开数据,2024年上半年各月重卡销量及同比:

上表显示,今年6月重卡销售7.14万辆,居今年前6月各月第五;处于较低水平;从同比增速看,今年6月销量同比下降17%,居今年前6月各月同比第二大降幅。

特点三:销量居近6年同期较低水平

表2,根据中汽协及公开数据,近6年6月及上半年重卡销量及同比统计:

上表显示:

---2024年6月重卡销量7.14万辆,在近6年同期中处于第五,处于较低水平,销量同比下降17%,降幅居近6年同期第二;可见今年6月的重卡市场相对近年同期不理想。

值得一提的是,今年6月重卡7.14万辆的销量与疫情之前的2019年同期销量(10.37万辆)比较仍然有3万多辆的差距,也就是说,今年6月重卡市场仍没有恢复到疫情之前的水平。据分析主要原因还是需求动力不足,加之当前重卡行业车多货少的矛盾仍然没有得到改善,且今年以来重卡库存量一直居高不下,挤占了经销商的流动资金,使得部分经销商没有更多的实力去整车厂家进购新车型。

---2024年上半年重卡累计销售50.45万辆,销量均近6年同期第四,也具有中等偏下水平,累计同比增长3%,累计同比增幅均近6年同期第四。可见,今年上半年的重卡市场在近年同期中也不太好,具体原因上文已经简析。

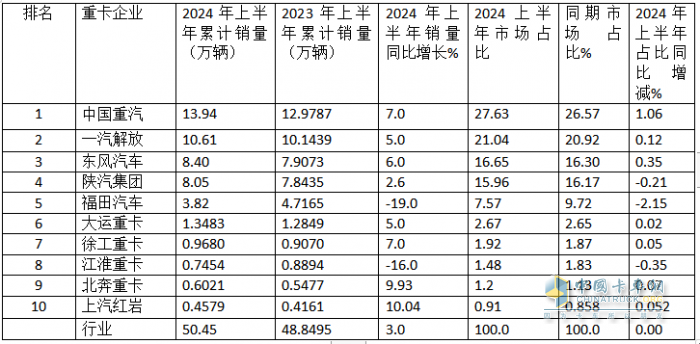

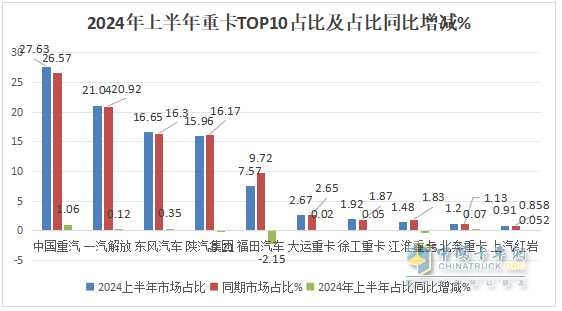

特点四:上半年累计销量:重汽/解放/东风居前三;TOP10同比8增2降,红岩领涨;市场份额同比7增3降,重汽增加最多

表3,2024年上半年重卡TOP10车企累计销量、同比、市场占比及占比同比增减(数据来源:中汽协及公开数据)

上图表可见,2024年上半年重卡主流车企业销量特征:

----重汽累计销售13.94万辆夺冠,是唯二销量超越100000辆的车企,同比增长7%,跑赢大盘,表现突出,市场占有份额27.63%,位居第一;且同比份额增加1.03个百分点;是占比同比增加最多的车企;

----解放累计销售10.61万辆,是第二个销量超10万辆的车企,同比增长5%,跑赢大盘,市场占有份额为21.04%,位居第二;同比份额增加0.12个百分点;

----东风汽车累计销售8.40万辆,位居第三,同比增6%,跑赢大盘;市场占有份额为16.65%,同比份额增加0.35个百分点;

----陕汽累计销售8.05万辆,同比增长2.6%,跑输大盘,市场占有份额为15.96%,位居第四;同比份额减少0.21个百分点;

----福田汽车累计销售3.82万辆,同比下降19%,跑输并领跌大盘,市场占有份额为7.57%,位居第五;同比份额减少2.15个百分点;是占比同比减少最多的车企;

----其余车企累计销量均在15000辆以下,市场份额均在3%以下。

总体看, 2024年上半年top10重卡车企销量同比8增2降,其中红岩领涨。市场份额同比7增3减,其中重汽份额增加最多,福田减少最多。

特点五:上半年新能源与燃气类成为重卡行业两大看点

尽管2024年上半年重卡整体市场累计同比增长只有3%,呈现“不温不火”之状态,但从细分市场来看,今年上半年燃气重卡和新能源重卡同比增幅均较高,成为重卡市场的两大亮点。

根据行业公开数据:

2024年上半年新能源重卡累计销售2.73万辆,比去年上半年的11552辆累计销量同比增长135%;

2024年上半年燃气重卡累计销售11万辆,累计同比去年上半年的5.33万辆增长106%。

可见今年上半年新能源与燃气重卡同比均呈现翻倍增长,成为今年上半年重卡行业的两个看点。

第二部分:2024年下半年重卡市场走向如何?

笔者认为今年下半年重卡市场可能会保持小幅增长。作出这样判断的理由有:

一是牵引车市场将继续增长。

1、新能源重卡市场涨幅有望继续扩大。

随着各地对重卡降碳效果的重视和环保考核力度的加大,今年下半年各地执行政策的力度也会随之加大,新能源重卡市场将继续呈现爆发之态势。

2、燃气类牵引车市场还将继续增长,增幅有可能趋稳。

从今年下半年宏观经济来看,专家预测我国制造业投资会明显增加,且投资规模可能大于基建和房地产,是拉动我国经济增长的重点领域。

另外,目前车企申报燃气类牵引的积极性仍然在增加,布局燃气类牵引车的新品力度仍在加大,特别是燃气类危险品牵引车申报力度最大。

第384批公告显示,本批次公告累计上榜9款燃气牵引车新品,其中有6款为危险品运输车型,这或许预示着今年下半年燃气类危险品牵引车这个细分车型有可能成为燃气牵引车市场中一个较大的增量市场。

综合上述几个因素判断,今年下半年国内燃气类牵引车仍将保持继续增长,且增幅有可能趋稳。

3、燃油类牵引车市场可能企稳。

今年下半年燃油类牵引车需求是否增加或者缩减很大程度上取决于燃油价格。

根据今年6月13日国家发改委发布的消息,从2024年6月13日24时起,国内汽油、柴油价格每吨分别降低190元和180元,这对今年下半年柴油牵引车市场来讲可能是一个利好消息。结合上文提及的专家预测今年下半年我国制造业投资规模会明显增加,且投资增速可能大于基建和房地产投资。因此笔者认为,今年下半年国六柴油牵引车市场可能基本处于企稳状态。

二是今年下半年载货车市场仍然不会有多大起色,基本保持10%左右的降幅。

是受当前宏观经济大环境及运价低迷、运力过剩等因素的影响,加之其燃气车辆和新能源车辆销量很少,几乎没有享受当前到燃气和新能源产品大涨的“红利”,因此导致其同比下降。

今年下半年国内载货车市场运力过剩、运价低迷的基本现状不会有多大的改善,加之载货车市场受新能源和燃气类增长的支持力度较小,同时考虑到今年下半年制造业景气度可能整体趋好,综合判断,笔者认为今年下半年国内载货车市场同比仍然下降,降幅可能在10%左右;

三是今年下半年国内环卫车等专用车市场可能会有所改善。

是受地方财政缺钱的影响。因为大部分环卫车、特别是新能源环卫车等专用车(如洗扫车、清洗车、各类垃圾车)等主要是依靠地方财政拨款统一购买。

今年下半年随着国家经济的逐渐回暖、地方财政的缓解、及新能源政策的进一步发力和落地执行,地方政府对环卫车特别是新能源环卫车的需求可能会有所增多。因此笔者判断,今年下半年专用车市场有一点改善。

四是今年下半年国内自卸车市场会有所改善。

随着今年下半年各地经济状况的好转,新基建投资力度将比上半年有所加大,对自卸车的需求有望增多,加之新能源汽车政策的强力驱动,今年下半年新能源自卸车同比涨幅会持续升高,燃油类自卸车市场也会一定改善,但改善的力度不会太大。整体来看,今年下半年自卸车市场会有一定改善,但改善的力度不会太大。

综上分析,笔者认为今年下半年国内中重卡市场下滑的势头可能会得到一定的遏制,但同比呈现两位数增长的可能性概率可能较小。

另外,今年下半年重卡出口市场可能维持在小幅度增长区间或基本持平。

综合上述判断,今年下半重卡市场“趋稳”的可能性较大,销量同比持平或者略有增长。

具体如何,请拭目以待!