新能源自卸车作为新能源重卡中的主要车型之一,2023年以来受新能源汽车购置补贴取消、全国各地工程项目开工不及预期、房地产市场低迷等因素的影响明显降温,2023年新能源自卸车有7个月实现同比增长、5个月同比下降。

根据终端上牌数据:

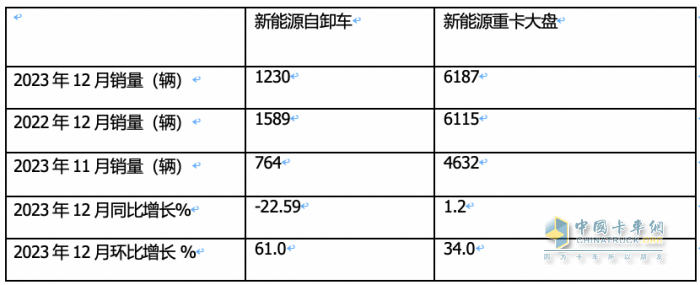

----2023年12月新能源重卡销售6187辆,同比增长1.2%,环比增长34%;其中新能源自卸车2023年12月销售1230辆,环比11月的764辆增长61%,同比2022年12月的1589辆销量下降22.49%。

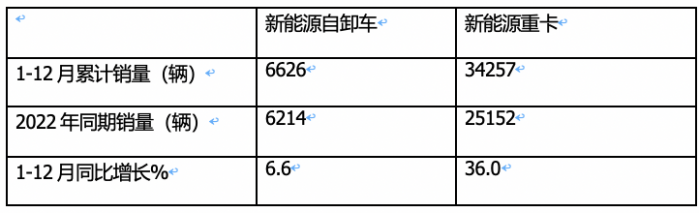

---2023年全年新能源重卡累计销售34257辆,同比增长36%,其中2023年全年新能源自卸车累计销售6626辆,同比2022年全年的6214辆增长6.6%。

那么2023年12月及全年新能源自卸车市场有哪些主要特征?

一、12月同比降、环比增,分别跑输和跑赢新能源重卡大盘

表1,根据终端上牌数据,2023年12月新能源自卸车销量同环比与新能源重卡大盘比较:

上表可见,在2023年12月新能源自卸车市场中:

---新能源自卸车同比增长-22.59%,跑输12月新能源重卡大盘同比1.2%的增幅近23.79个百分点;据分析主要原因:

一是新能源重卡市场中的新能源牵引车、搅拌车等细分市场同比涨幅大于新能源自卸车,因此推高了12月新能源重卡整体市场的同比增速。

二是2022年12月份新能源自卸车销量基数较高(1589辆,创历史单月销量新高),因此给2023年12月同比增长带来难度。

---新能源自卸车环比增长61%,远跑赢2023年12月新能源重卡大盘34%的增速近27个百分点,主要是2023年11销量销量基数不高(764辆),给新能源自卸车2023年12月环比大幅度增长提供支持。而在2023年11月新能源重卡同比销售4632年,居2023年销量第二,因此给2023年12月的新能源重卡环比大幅度增长带来压力。

二、累计同比增长6.6%,跑输全年的新能源重卡大盘

表2,2023年新能源自卸车同比与新能源重卡大盘比较(数据来源:终端上牌)

上表可见,2023年1-12月新能源自卸车累计销售辆,同比增长6.6%,跑输2023年1-12月新能源重卡大盘36%增幅近29.4个百分点。据分析主要是2023年1-12月由于各地财政缺钱,导致部分新基建项目开工不及预期,加之房地产市场近期一直低迷,因此对新能源自卸车需求放缓,而2023年1-12月新能源重卡中的牵引车、搅拌车等增速均较高,从而导致2023年1-12月新能源自卸车同比跑输新能源重卡大盘。

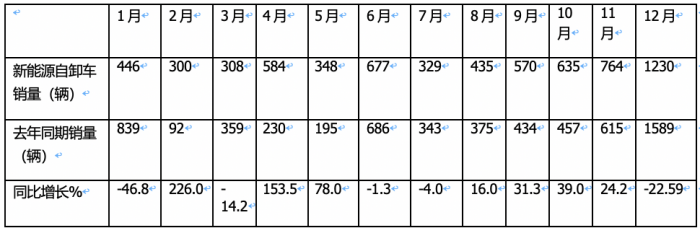

三、12月实现同比“5连涨”,唯一销量破千辆、创年内各月新高

表3,根据终端上牌数据,2023年1-12各月新能源自卸车销量及同比:

上表显示,2023年1-12月各月新能源自卸车销量同比演绎了“降-增-降-增-增—2连降-5连涨”的市场轨迹,说明2023年1-12月各月的新能源自卸车市场有涨有跌,忽高忽低。值得一提的是到了6月和7月呈现了同比增速出现“2连降“的趋势,到了8月一举扭转了这种“2连降”的颓势,12月延续了8月和9月、10月、11月同比均增长的趋势,实现了“5连涨”。说明2023年12月的新能源自卸车市场继续向好,且12月销量居2023年1-12月各月最高,也是2023年全年新能源自卸车月度销量第一次超越1000辆的月份。。

据分析主要是2023年12月是万亿国债增发的正是落地月份,而这些增发国债主要用于8个领域的新基建项目,因此对2023年12月的新能源自卸车需求增多,另外就是12月是全年收官的月份,企业为了冲刺年底的任务指标的最后关键时间节点,加大了市场推广力度。

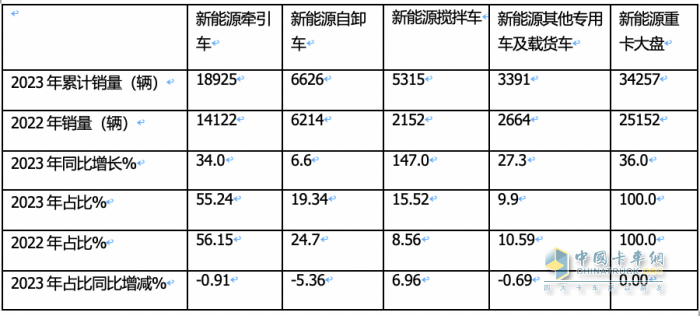

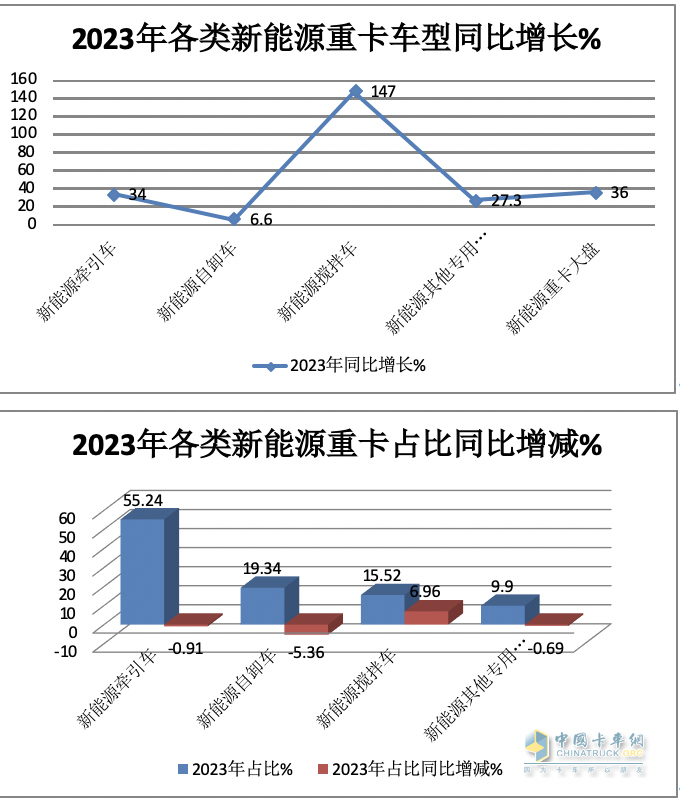

四:成为全年新能源重卡市场中最不“给力”的细分车型

表4,根据终端上牌数据,2023年重卡各细分市场销量、占比及占比同比增减:

上图表可见,在2023年各类新能源重卡各个细分车型销量同比、占比及占比同比增减中:

---新能源自卸累计同比增长6.63%,在新能源重卡各细分市场中同比增速最低,领跌2023年新能源重卡大盘。

---新能源自卸车占据2023年新能源重卡大盘19.34%的份额,但占比同比减少5.36个百分点,是占比同比减少最多的细分车型。

可见,在2023年新能源重卡各个细分市场中,新能源自卸车是表现最不“给力”的细分市场。主要原因上文已经简析。

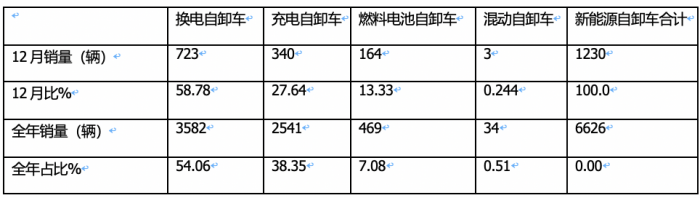

五:无论12月还是全年,换电自卸车均占主体地位

表5,根据终端上牌数据,2023年12月及全年各类技术路线新能源自卸车销量占比:

上表可见,在2023年12月及全年各类补能型自卸车中:

---换电类自卸车分别销售723辆和3582辆,分别占据新能源重卡58.78%和54.06%的份额,在12月及全年新能源重卡个细分市场中均居于主体地位;

---充电类自卸车分别销售340辆和2541辆,分别占据新能源重卡27.64%和38.35%的份额,在12月及全年新能源重卡个细分市场中均居第二。

也就是说,无论是2023年12月还是全年,换电类自卸车均占主体地位。

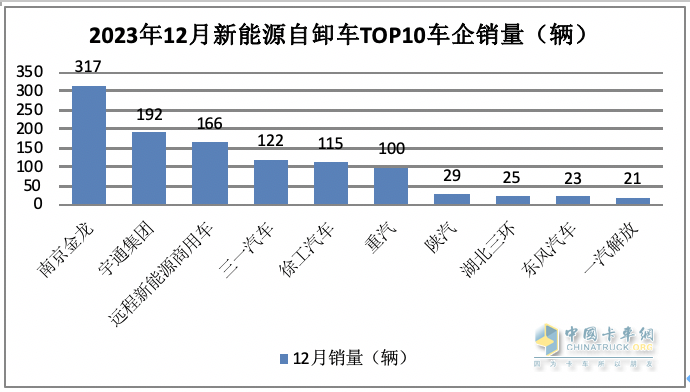

六、12月:南京金龙、宇通、远程居前三;

根据终端上牌数据,2023年12月新能源自卸车销量TOP10排行(数据来源:终端上牌):

上图显示,在2023年12月新能源自卸车销量TOP10中:

南京金龙、宇通、远程居前三,销量分别为317辆、192辆和166辆;月销量在100辆以上的车企还有三一、徐工和重汽,销量分别为122辆、115辆和100辆。

---其余车企销量均在30辆以下。

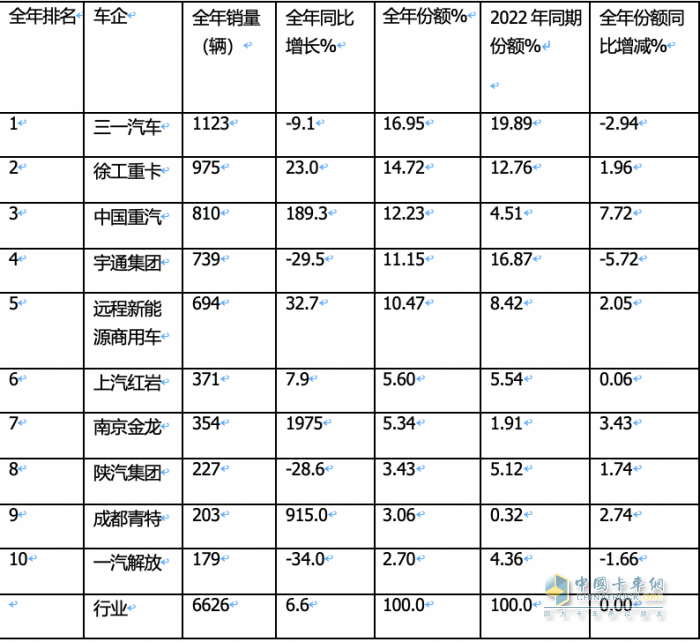

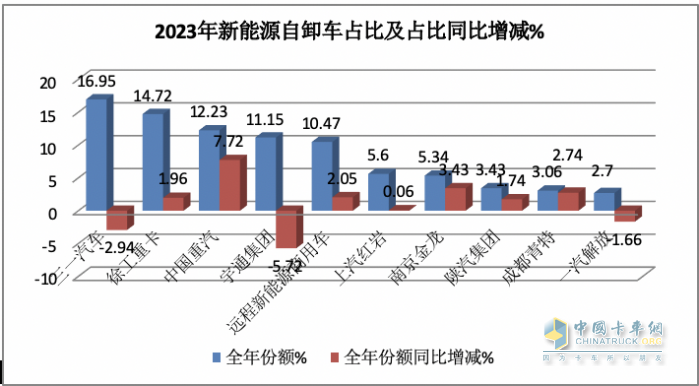

七、全年累销:三一领跑,徐工、重汽分列二三

表6,根据终端上牌信息,2023年新能源自卸车TOP10企业销量排行:

上图表显示,2023年新能源自卸车累计销量:

----三一、徐工、重汽居前三,累计销量分别为1123辆、975辆和810辆,市场占比分别为16.95%、14.72%和12.23%;

---累计销量在500辆以上的企业还有宇通集团和远程新能源商用车,销量分别为739辆和694辆,市场占比分别为11.15%和10.47%,分别居行业第四和第五名。

---其余企业累计销量均在400辆以下。

---TOP10市场份额同比7增3减,其中重汽同比份额增加最多(增7.72个百分点),表现最抢眼。