2023年12月的重卡整体市场同环比均出现下降,有些差强人意;那么12月的新能源重卡市场表现如何?会不会有惊喜?

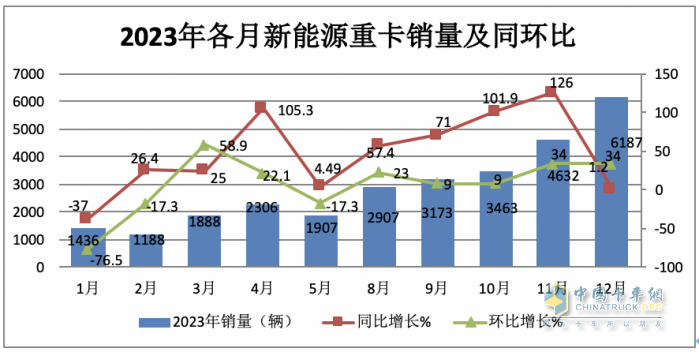

根据终端上牌数据,2023年12月新能源重卡实销6187辆(不含出口,下同),销量创下2023年1-12月各月新高,也创下新能源重卡历史新高,同比(2022年12月实销6115辆)增长1.2%,环比2023年11月的4632辆增长34%;

2023年全年新能源重卡累计销售34257辆,累计同比(2022年新能源重卡销售25152辆)增长36%。

那么2023年12月及全年新能源重卡销量有哪些主要特点?现进行简要分析。

一:12月同比增长1.2%,环比增长34%,销量创2023全年及史上单月新高

根据终端上牌数据,2023年1-12月各月新能源重卡销量及同环比:

上图显示,在2023年1-12月各月新能源重卡销量及同环比中:12月销量6187辆,居2023年1-12月各月第一,也是2023年以来第一个销量超过6000辆的月份;同比增长1.2%,继2023年10月后再度单月销量创新高,环比增长34%,可见2023年12月的新能源重卡市场表现确实不同凡响。

---12月销量之所以居2023年1-12月各月第一再创新高,据分析主要原因有:

一是年底冲刺起的作用。

作为年底收官的12月份,企业都在努力冲刺当年的任务指标,因此加大了对新能源重卡的市场推广力度。

二是12月燃料电池重卡销量销售1012辆创2023年1-12月各月新高,对2023年12月新能源重卡整体销量创新高贡献较大;

三是2023年12月新基建开工项目增加,对新能源重卡各类车型需求增多。

---另外,2023年12月份的新能源重卡销量也创下史上的单月销量新高,是新能源重卡史上第二个单月销量超过6000辆的月份(第一个是2022年12月的6115辆)。具体原因除了上述提及的以外,还有就是2023年接近年底的一系列的国家政策刺激所致。

比如2023年11月13日,工信部、交通部等8部门在15个城市正式启动首批公共领域车辆全面电动化先行区试点;又比如2023年12月6日,国家发展改革委办公厅印发首批碳达峰试点名单的通知。确定张家口市等25个城市、长治高新技术产业开发区等10个园区为首批碳达峰试点城市和园区。并要求上述这些城市重点推动电动重卡;再比如2023年12月7日,国务院印发《空气质量持续改善行动计划》的通知。《通知》强调,要在京津冀、长三角、汾渭平原等重点地区的90多个城市重点推动电动重卡的应用。这些政策的密集发布,对促进2023年12月电动重卡市场非常利好。

二、2023年12月:混动领涨,换电重卡领跌;充电重卡领跑

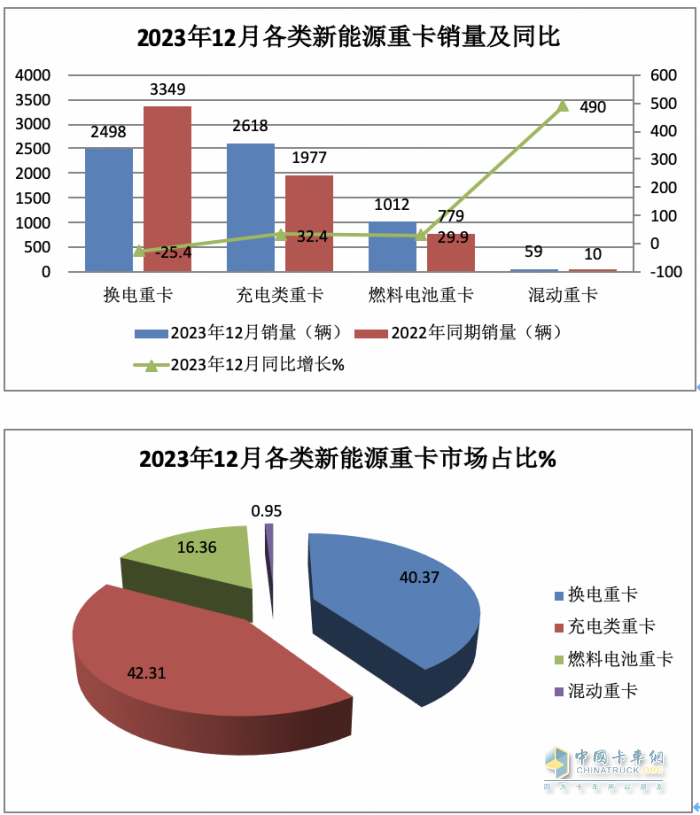

根据终端上牌数据,2023年12月各技术路线(补能形式)新能源重卡销量及同比、占比%:

上图显示,在2023年12月各类技术路线新能源重卡车型销量、同比及占比中:

---换电重卡销量2498辆,同比下降25.4%,是唯一同比下滑的细分车型,领跌12月新能源重卡大盘;市场占比40.37%,居第二;

---充电类重卡销售2618辆,同比增长32.4%,市场占比42.31%,居榜首,领跑新能源重卡大盘;

---燃料电池重卡销售1012辆,同比增长29.9%,市场占比16.36%,居第三;

---混合动力重卡销售59辆,同比大涨490%,领涨新能源重卡大盘,市场占比0.95%,居最小。

总之,在2023年12月新能源重卡各技术路线车型中:混动领涨,换电重卡领跌;充电重卡领跑

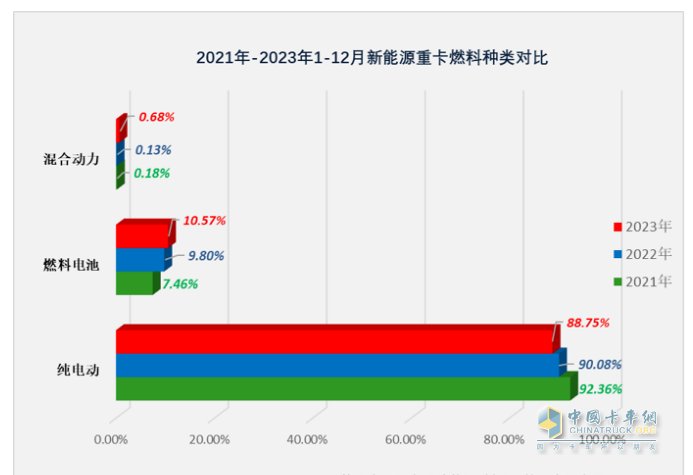

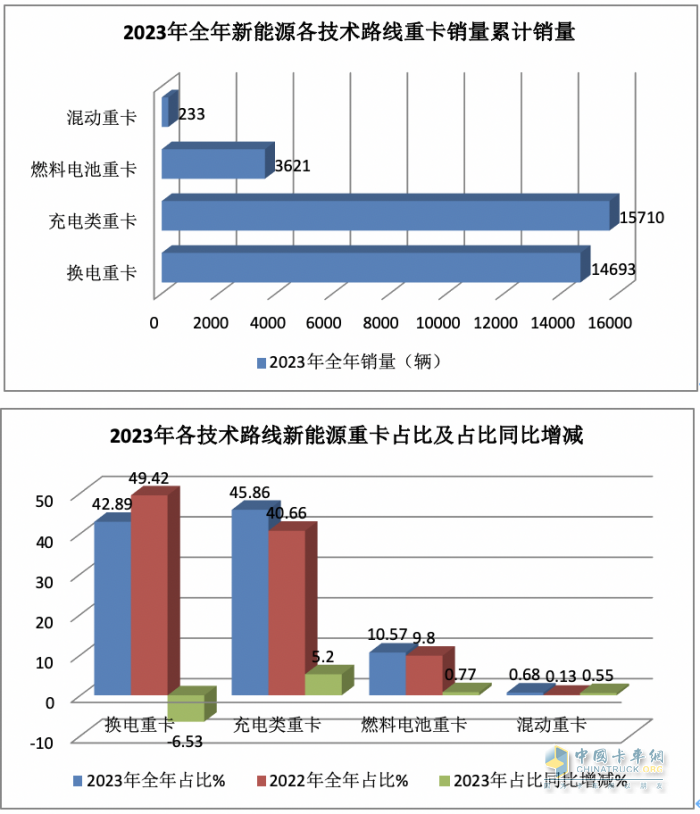

三、2023全年:充电类重卡领涨领跑,风头最盛;换电重卡占比同比减少最多

根据截图1数据,2023年全年各种技术路线新能源重卡车型销量、占比及占比同比增减:

上图显示,在2023年各类技术路线新能源重卡车型销量及占比、占比同比增减中:

------换电重卡累计销量14693辆,市场占比42.89%,居第二,占比同比减少6.53个百分点,是占比同比减少最多的细分车型。据分析主要是换电行业标准不统一,加之换电站运营商亏损,制约了换电重卡规模的扩展;

---充电类重卡累计销售15710辆,市场占比45.86%,居榜首,领跑新能源重卡大盘;且占比同比增加5.2个百分点,是占比同比增加最多、“风头最盛”的细分车型。

---燃料电池重卡累计销售3621辆,市场占比10.57%,居第三;且占比同比增加0.77个百分点,是占比同比增加第二多的车型;

---混合动力重卡累计销售233辆,市场占比0.68%,居最小,占比同比增加0.55个百分点,是占比同比增加第三多的细分车型。

总之,在2023全年新能源重卡各类技术路线车型累计销占比量中,充电类重卡领涨领跑,风头最盛;换电重卡占比同比减少最多。

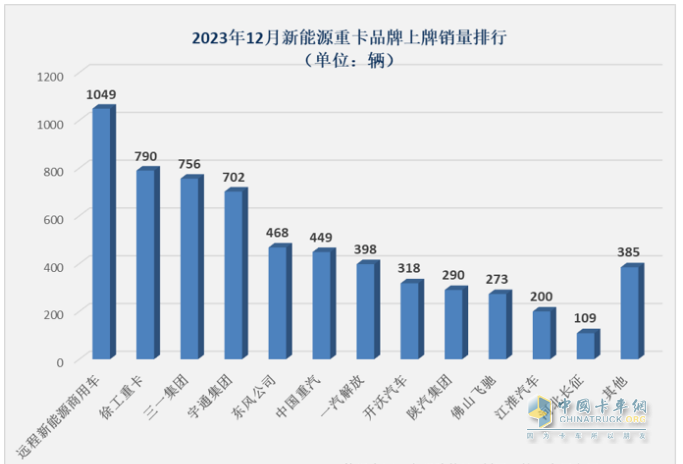

四:12月:远程夺冠,徐工、三一分别居第二、第三;全年:徐工领跑;三一、远程分列二三

截图2,2023年12月各车企新能源重卡销量(数据来源:公开的终端上牌信息)

上图表显示:

1、在2023年12月新能源重卡销量TOP10中:

---远程新能源商用车以1049辆销量夺冠,也是唯一销量超1000辆的车企,市场占比16.95%,夺得冠军;

---徐工重卡销售790辆,居第二,市场占比13.21%;

---徐工重卡销售577辆,同比增长270%,市场占比12.77%,居第三;

---三一集团销售756辆,居第三,市场占比12.22%;

---宇通集团销售702辆,市场占比11.35%;居第四;

---其余车企销量均在500辆以下。

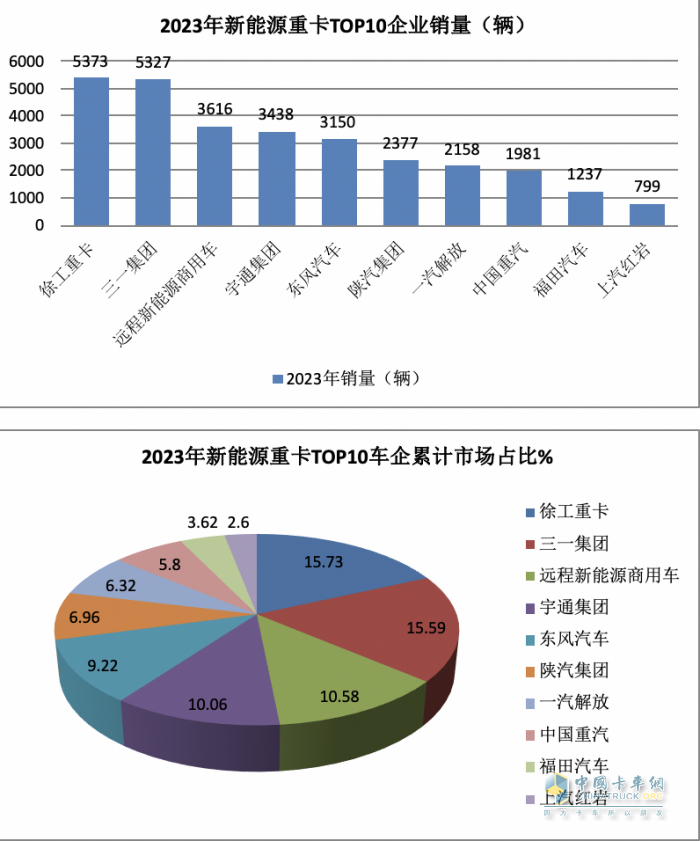

2、在2023年全年新能源重卡累计销量TOP10车企中:

---徐工重卡累计销售5373辆,同比增长93%,跑赢大盘;市场占比15.73%,领跑行业;

---三一汽车累计销售5372辆,同比增长27%,跑输大盘,市场占比15.59%,居第二;

上述两个企业累计销量均超过5000辆,累计占比32.32%,是2023年新能源重卡行业的两个头部企业。

---远程新能源商用车累计销售3616辆,同比增27%,跑输大盘,市场占比10.58%,居第三;

---宇通集团累计销售3438辆,居第四,同比增长32%,跑输大盘,市场占比10.06%;

---东风汽车累计销售3150辆,同比增长11%,跑输大盘,市场占比9.22%,居第五;

---其余车企累计销量均在2500辆以下。

总之,在新能源重卡竞争格局中:12月远程夺冠、徐工、三一分别居第二、第三,2023年全年,徐工领跑、三一、远程分别居第二、第三。

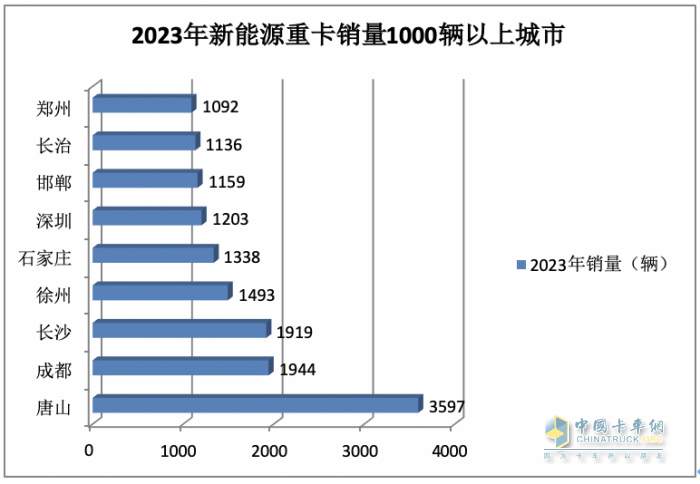

五、2023年:唐山、成都、长沙居前三,累计销量在1000辆以上城市占9座

根据终端上牌提供的终端上牌信息,2023年新能源重卡 流向TOP9城市(只统计累计销量在1000辆以上的城市):

上图可见,在2023年新能源重卡流向的前9个城市中:

唐山、成都、长沙居前三,累计销量分别为3597辆、1944辆和1919辆;其中唐山是唯一销量超越3000辆的城市,可谓一骑绝尘。

除上述3个城市外,销量超1000辆的城市还有其他6座,分别是徐州、石家庄、深圳、邯郸、长治、郑州。全国其余城市销量均在1000辆以下。