终端上牌数据显示:

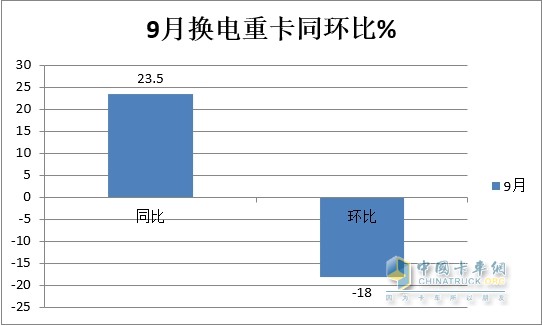

2023年9月换电重卡销售1084辆,同比去年9月的878辆增长23.5%,跑输今年9月新能源重卡大盘71%的增速近47.5个百分点;环比今年8月的1320辆下降18%,跑输今年9月新能源重卡大盘环比9%的增速近27个百分点;

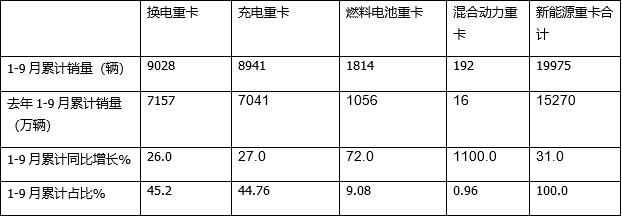

2023年前三季度换电重卡累计销售9028辆,比去年同期的7157辆销量增长26%,跑输今年前三季度月新能源重卡大盘同比增速31%的增速近5个百分点。

那么2023年前三季度换电重卡市场有哪些主要特点?

特点一:9月同比增环比降;销量居今年1-9月第四

1、9月同比增23.5%,环比降18%

根据终端上牌数据显示,今年9月换电重卡销售1084辆,同比 增长23.5%,环比下降18%。

---今年9月换电重卡之所以能实现同比增长23.5%,据分析主要是去年同期处于疫情期间,换电重卡市场需求受到影响,销量基数不大(只有878辆),给今年9月同比增长提供了支持;

---今年9月换电重卡环比之所以出现18%的下降,据分析主要原因有:

一是8月销量基数较高(1320辆,创年内各月新高),给今年9月的环比增长带来压力;

二是目前换电行业技术标准尚未统一,各个品牌都有自己的技术门槛,因此制约了换电重卡市场规模的扩展。

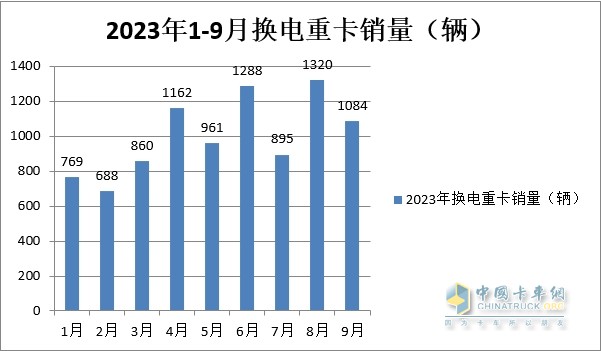

2、9月销量居今年1-9月各月销量第四,“金九”变“铜九”

根据终端上牌数据,今年9月换电重卡销售1084辆,居今年1-9月各月第四,说明“金九”市场并没有得到坐实,而变为表现一般的“铜九”。

上图显示,今年9月换电重卡销售1084辆,居于今年1-9月各月销量第四名,也是今年第四个月销量超过1000辆的月份,业内期盼的金九市场并没有真正坐实,而是变为了表现平平的“铜九”,具体原因上文已简析。

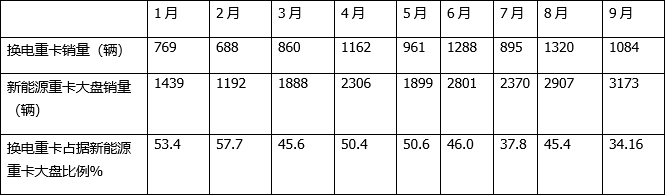

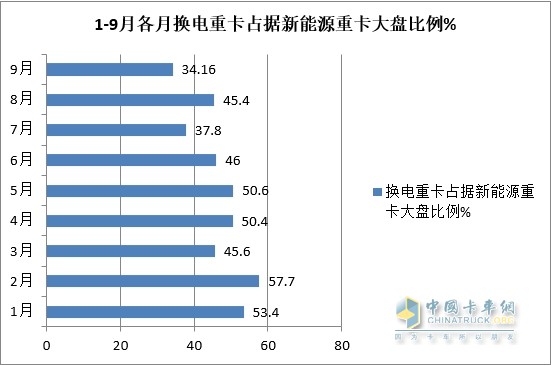

特点二、9月占新能源重卡大盘的比例为34.16%,创1-9月各月新低

表1,2023年1-9月各月换电重卡占据新能源重卡大盘比例统计(数据来源:终端上牌)

上图表可见,今年9月换电重卡占据新能源重卡大盘的比例为34.16%,是今年1-9月以来占比最低的月份,说明今年9月换电重卡市场表现不太“给力”。

特点三:1-9月换电重卡累销9028辆增26%,跑输新能源重卡大盘

表2,根据终端上牌数据,2023年1-9月各技术路线(补能)车型销量同比、占比及占比同比增减:

上表显示,2023年1-9月:

换电重卡累计销售9028辆,累计同比增长26%,跑输1-9月新能源重卡大盘31%的同比增速近5个百分点。据分析主要原因有:

一是上文提及的目前换电重卡行业的技术标准不统一,严重制约了换电重卡市场规模的扩展;

二是随着充电设施基础的完善,充电类重卡销量增速较快;

三是燃料电池重卡及混动重卡同比涨幅均较高,且均跑赢今年1-9月新能源重卡大盘的同比增速,有力推高了今年1-9月新能源重卡的整体市场增速;

四是去年同期换电重卡销量基数较高,给今年1-9月的同比增长带来压力。

从占比看,1-9月换电重卡占据1-9月新能源重卡大盘45.2%的份额,几乎与充电类重卡占比持平,但暂时仍略胜充电重卡居第一。

据分析主要是因为换电重卡比普通纯电动重卡具有补电速度快、初始购买成本低、封闭场景下续航里程无忧等优势,加之客户购买换电重卡无须考虑电池的管理及车辆本身的残值被贱卖等烦心的问题。

特点四、换电牵引车领跑、换电搅拌车领涨

表3,根据终端上牌及电车资数据,2023年1-9月换电重卡各细分车型销量同比及占比统计:

上表可见:

---2023年1-9月换电重卡销售9028辆,其中换电牵引车销售5615辆,同比增长7.8%,跑输换电重卡大盘,占据62.1%的市场份额,居于今年1-9月换电重卡市场的主体地位,但主体地位同比明显减弱(占比同比减少了10.7个百分点)。

---2023年1-9月换电自卸车累计销售2190辆,同比增长25.6%,跑输大盘,占据换电重卡24.26%的市场份额,占比同比减少0.11个百分点;

---2023年1-9月换电搅拌车累计销售1215辆,同比大涨49.3%,领涨大盘,占比13.46%,且占比同比增加10.63个百分点,是占比同比增加最多的细分车型,表现亮眼。

总之,换电牵引车领跑、换电搅拌车领涨是今年1-9月换电重卡市场一个显著的市场特点。

特点五:9月:徐工夺冠,远程、重汽分列二、三

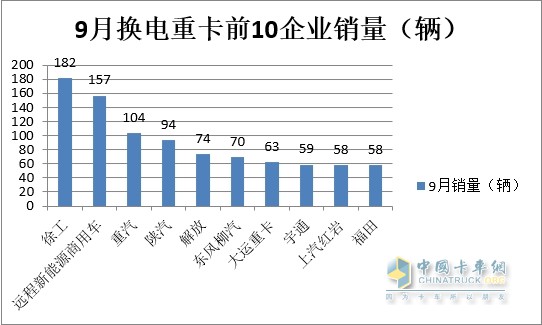

根据终端上牌信息,2023年9月换电重卡销售1084辆,其中top10车企销量排行统计如下:

根据上图可知,今年9月车企换电重卡销量排行:

---徐工销售182辆夺冠(市场占比16.91%);

---远程新能源商用车销售157辆(市场占比14.59%),居第二;

----重汽销售104辆(市场占比9.67%),居第三;

---其余企业销量均在100辆及以下(占比均小于7%)。

总之,今年8月陕汽首次夺冠,徐工、远程分别居第二、第三。

特点六:1-9月累销中,徐工\远程\三一居前三;TOP10同比7增3降,宇通领涨;市场份额同比6增4减,三一增加最多

表4,2023年1-9月换电重卡TOP10车企销量排行(数据来源:终端上牌信息)

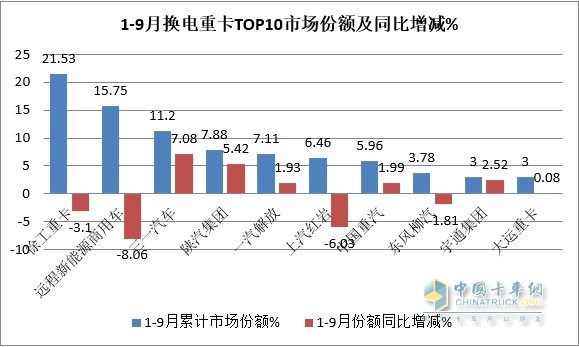

上图表可见,2023年1-9月累计销量TOP10:

---徐工重卡累计销售1944辆,同比增长10.27%,市场占比21.53%,居第一,领跑行业;

---远程新能源商用车累计销1422辆,同比下降16.55%,市场占比15.75%,居第二;

---三一汽车累计销售1011辆,同比大涨242.71%,市场占比11.2%,居第三;

可见上述TOP3企业累计销量均超1000辆,也行业唯三销量均过千辆的车企,TOP3市场累计占比近5成(48.48%),构成换电重卡行业的三个头部企业。

---陕汽累计销售711辆,同比暴涨303.98%,市场占比7.88%,居第四;

---解放累计销售642辆,同比大增73.05%,市场占比7.11%,居第五;

---上汽红岩累计销售583辆,同比下降34.79%,市场占比6.46%,居第六;

---重汽累计销售538辆,同比增长89.44%,市场占比5.96%,居第七;

---其余车企累计销量都在500辆以下。

---TOP10同比7增3降,其中三一、陕汽和宇通均大涨(分别增长242.71%、303.98%和697.05%),表现突出,其中宇通领涨。

---TOP10市场份额同比6增4减,其中同比份额增加最多的是三一汽车(增7.08个百分点),表现亮眼;其次是陕汽集团,同比份额增加5.42个百分点。