众所周知,燃气重卡与柴油重卡共同构成了重卡市场的主体(新能源重卡占比较小)。在当前燃气价格持续下降的大环境下,燃气重卡成本优势再现,近来销量一路狂飙,已成为当前国内重卡市场中最靓丽的风景。

今年以来,天然气重卡市场不仅在1月实现“开门红”,2月、3月、4月、5月、6月、7月同比增幅连续超过3位数,成为重卡市场中最亮眼的细分市场。那么今年8月燃气重卡市场表现如何?

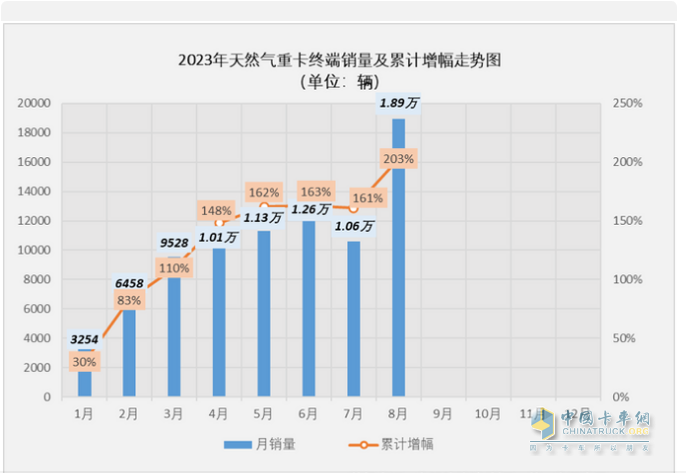

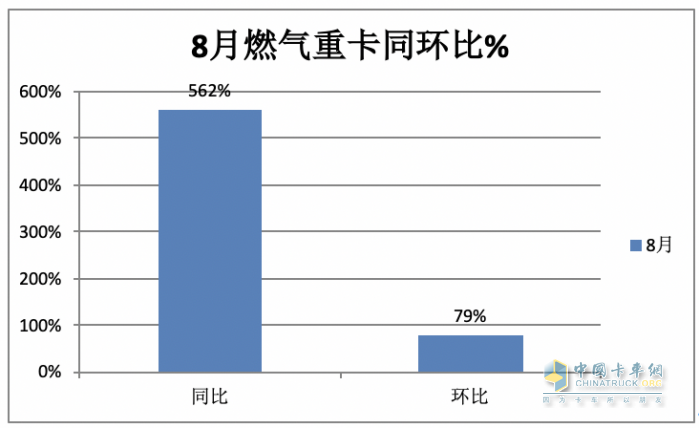

终端上牌数据显示,2023年8月天燃气重卡销售1.89万辆(见截图1),创近年同期新高,环比今年7月的1.06万辆增长近8成(79%),同比(去年8月燃气重卡销售2863辆,见截图2)暴涨5.62倍(562%),构成了同比“8连大涨”。可见今年8月的燃气重卡市场发展势头十分强劲,因此成为当前重卡市场中最闪耀的“那颗星”。

截图1,2023年1-8月燃气重卡销量(数据来源:公开上牌信息)

截图2, 2022年各月燃气重卡销量(数据来源:公开上牌信息)

2023年1-8月燃气重卡累计销售8.27万辆,同比去年1-8月的2.74万辆大涨202%,增幅比今年1-7月的161%的增幅扩大了41个百分点。

那么2023年8月燃气重卡市场有哪些主要特点,现予以简要分析。

特点一:同比暴涨5.62倍,环比增8成

根据终端上牌信息,今年8月燃气重卡销售1.89万辆,同比暴涨562%,环比大增近8成(79%)。

---今年8月燃气重卡同比暴涨5.62倍,据分析主要原因有:

一是去年同期燃气价格一直较高,导致了去年8月销量基数不高(只有2863辆),给今年8月的同比暴涨提供了支持。

二是今年8月燃气价格是今年以来最低的月份,今年8月柴油价格却是进一步增长,因此导致油汽价差更大,也就是说燃气重卡运营成本更具有价格竞争优势。

三是史上最严格的国6b环保标准在今年7月1日将全面实施,届时燃油重卡的价格将比国6a更高,因此,相对燃油重卡,价格一直居于下降通道的燃气重卡成本优势或将进一步显现,因此这对今年8月的燃气重卡市场利好。

----今年8月燃气重卡销量环比增长近8成,据分析主要原因:

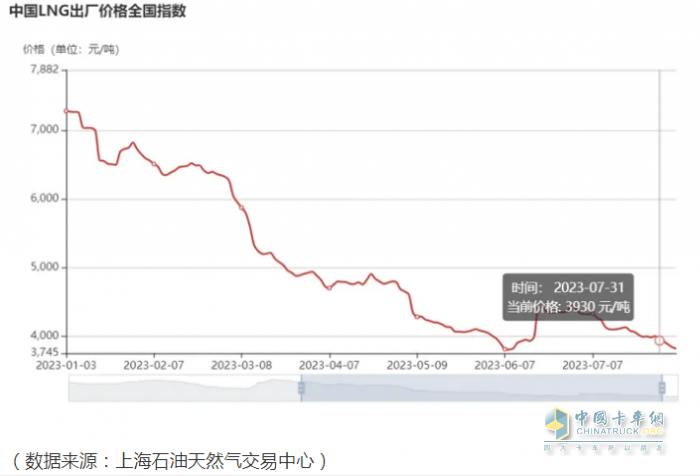

一是今年8月燃气价格比7月继续走低(见截图3),因此导致今年8月燃气重卡市场需求比7月更多,导致8月环比大增8成。

截图3,2023年1-8月燃气价格走势

二是今年7月销量基数在近几个月中相对是最低的,给今年8月燃气重卡销量环比大涨提供了机会。

特点二、销量及同比均创今年1-8月各月新高

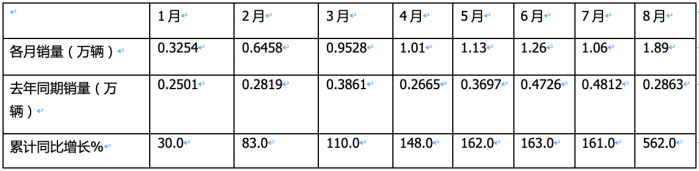

表1,2023年1-8月燃气重卡销量及累计同比(数据来源:终端上牌)

上表可见,今年8月燃气重卡销量1.89万辆创今年1-8月各月新高;同比暴涨5.62倍,也创今年1-8月各月同比增速新高,并1构成了今年以来的“8连大涨”,这在燃气重卡市场史上比较罕见,因此成为今年1-8月燃气重卡市场的一个显著特征。具体原因上文已经简析。

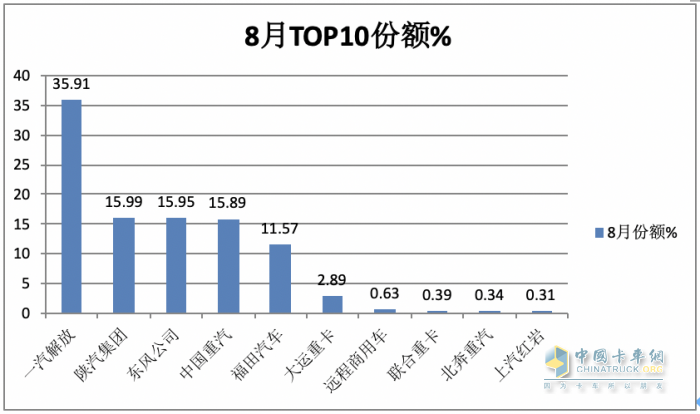

特点三、解放强势夺冠;陕汽、东风、重汽争二;TOP10同比9增1降;联合重卡领涨

表2,2023年8月燃气重卡销量top10排行(数据来源:终端上牌)

上图表可见,2023年8月燃气重卡TOP10企业销量、同比及市场份额呈现以下特点:

---解放销量6804辆,是第二名的2倍多,以绝对优势霸榜,同比增长757%,跑赢大盘;其市场份额35.91%,表现抢眼;

---陕汽集团销量3029辆,居第二,同比增长375%,跑输大盘;其份额为15.99%;

----东风汽车销量3022辆,比第二名的陕汽只少销7辆,屈居第三,同比增长94%,跑输大盘,其份额为15.95%

----重汽销量3010辆,比第二名也只少19辆,比第三名少12辆,屈居第四,同比增长422%,跑输大盘,其份额为15.89%;

---福田汽车销售2192辆,居第五,同比增长1279%,市场占比11.57%。

----第6名---第10名车企销量均在600辆以下,占比均小于3%。

----top10销量同比9增1降(上汽红岩唯一下降),其中联合重卡商用车暴涨7200%领涨TOP10.

---top10累计销售18918辆,同比增长568.2%,累计占比99.87%,市场集中度很高。

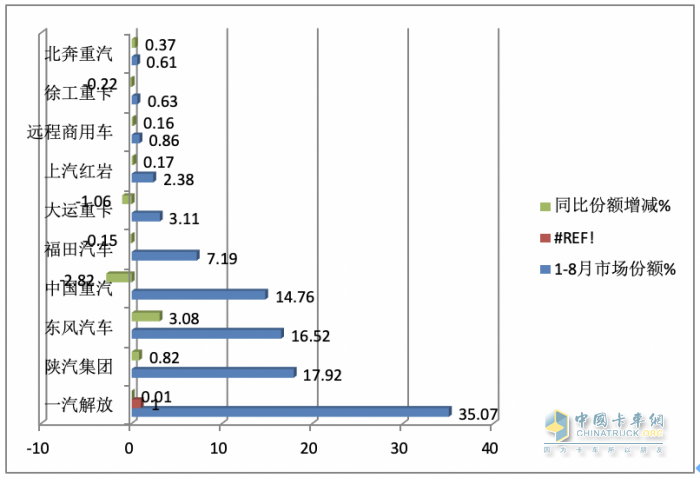

特点四:1-8月累销中,解放、陕汽、东风居前三;TOP10同比全部增长,徐工领涨;TOP10市场份额同比6增4减,东风同比增加最多

表3,2023年1-8月燃气重卡TOP10车企销量排行(数据来源:终端上牌)

上图表可见,2023年1-8月燃气重卡销量TOP10销量、同比及市场份额同比增减呈现以下特点:

---解放累计销量2.90万辆,是第二名的近2倍,以绝对优势霸榜,同比增长203%,与大盘持平;其市场份额35.07%,同比增加0.01个百分点;

---陕汽累计销量1.48万辆,居第二,同比增长218%,跑赢大盘;其份额为17.92%,同比份额增加0.82个百分点,是市场份额同比增加第二多的车企,表现较好;

----东风汽车累计销量1.37万辆,同比增长273%,跑赢大盘,其份额为16.52%,同比份额增加3.08个百分点,是同比份额增加第一大的车企,表现突出;

----重汽累计销量1.22万辆,居第四,同比增长154%,跑输大盘,其份额为14.76%,同比份额减少2.82个百分点,市场份额同比减少第一多的车企;

----第5名---第10名车企累计销量均在6000辆以下,占比均小于8%。

----top10市场份额同比6增4降,其中增加最多的东风汽车,表现最抢眼;减少最多的是重汽。

总之,在今年1-8月燃气重卡的市场竞争格局中,解放以绝对优势霸榜,陕汽、东风分列第二、第三;TOP10份额同比全部增长,徐工领涨;TOP10市场份额同比6增4减,其中东风汽车份额同比增加最多,表现突出;重汽同比份额减少最多。

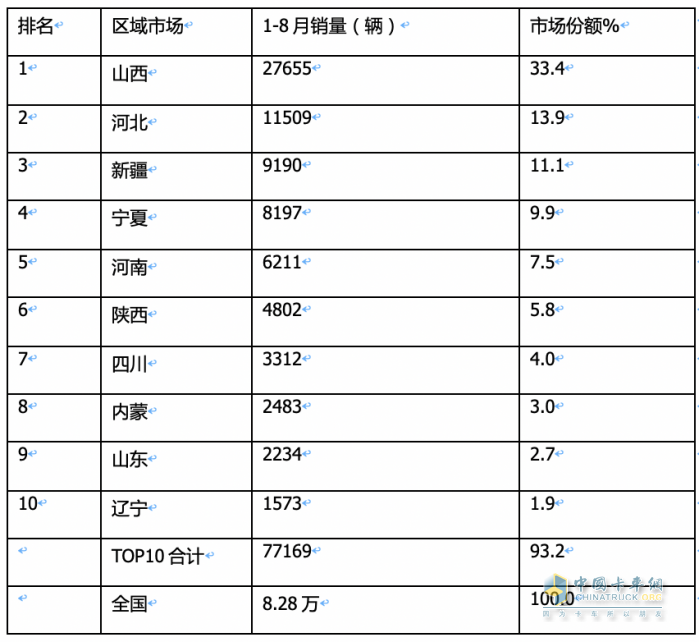

特点五、市场分布不均,山西强势夺冠,河北、新疆居第二、第三;TOP10累计占比超9成

表4,根据终端上牌数据,2023年1-8月重点区域市场TOP10的燃气重卡销量排行:

上表显示,在2023年1-8月燃气重卡销售的TOP10区域市场中:

---山西累计销售辆,也是唯一销量过2万的省份,市场占比33.4%,强势夺冠;

---河北累计销售11509辆,市场占比为13.9%,居第二;

---新疆累计销售9190辆,市场占比11.1%,居第三。

---宁夏累计销售8167辆,市场占比9.9%,居第四;

---河南销售6211辆,市场占比7.5%,居第五;

上述可见,山西、河北、新疆、宁夏、河南五个区域市场累计占比超7成(75.6%),说明燃气重卡区域市场分布极度不均衡,主要是分布在极少数天然气资源比较丰富的省份。

---第六—第十名区域市场累计销量均在5000辆以下,市场占比均小于6%。

---TOP10累计销售77169辆,累计占比近93.2%,可见全国其他20个省市只占7%不到的市场份额,说明燃气重卡市场流向极度不均,主要是与燃气资源分布及加气站布局等因素有关。