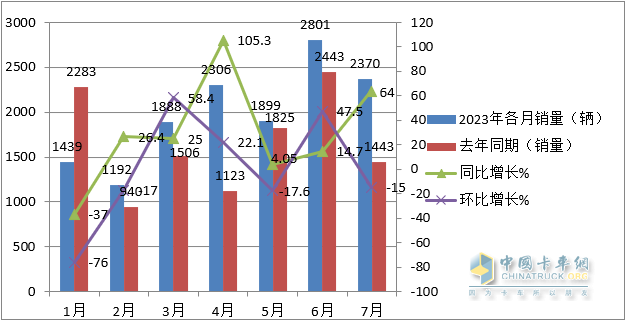

根据终端上牌数据,2023年7月新能源重卡实销2370辆(不含出口,下同),销量居今年1-7月各月第二,同比(2022年7月实销1443辆)增长64%,环比2023年6月的2801辆下降15%;

2023年1-7月新能源重卡累计销售13895辆,累计同比(去年1-7月新能源重卡销售11563辆)增长20%,比今年1-6月的累计增幅(14%)扩大了6个百分点,向好趋势明显。

那么2023年7月新能源重卡销量有哪些主要特点?现进行简要分析。

一:销量同比大增6成多,环比下降15%,销量居1-7月各月第二,表现较好

表1,根据终端上牌数据,2023年1-7月各月新能源重卡销量及同环比:

上图显示,在今年1-7月各月新能源重卡销量及同环比中:7月销量2370辆,居今年1-7月各月第二;同比大增64%,环比下降15%.

---7月销量之所以居1-7月各月第二,同比大增64%,据分析主要原因有:

一是“新能源汽车购置补贴取消”对新能源重卡市场的影响正在逐渐减弱。

由于去年12月份受新能源汽车购置补贴在今年1月1日起退出的影响和刺激,提前透支了一部分今年的市场需求,特别是对今年一季度的新能源重卡影响明显。但经过一季度的“消化吸收”和二季度的“拉升”,新能源重卡市场正逐步回归“正轨”;

二是去年同期受疫情影响销量基数不高(只有1443辆),给今年7月同比大增提供了支持;

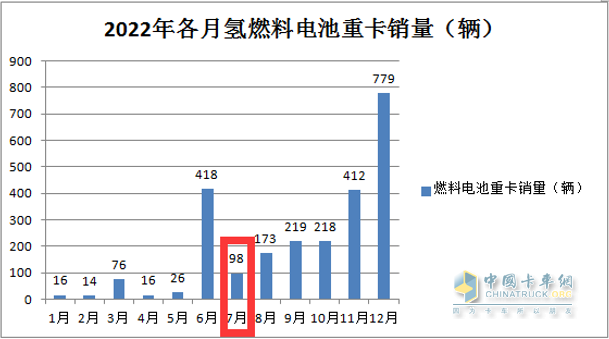

三是7月份燃料电池重卡终端销售345辆,同比去年7月的98辆(见下截图)大涨252%,为今年7月新能源重卡同比大增立下“汗马功劳”!

---7月新能源重卡销量环比下降15%,相对6月“遇冷”,据分析主要原因:

今年6月是上半年的“收官”之月,部分企业为了冲刺“年中的目标任务”,集中提前上牌了部分新能源重卡车辆,因此提前透支了7月份的部分市场,导致今年7月环比下降15%。

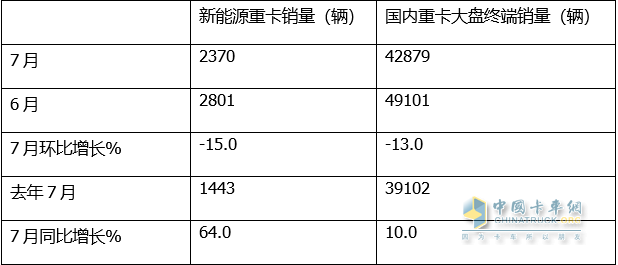

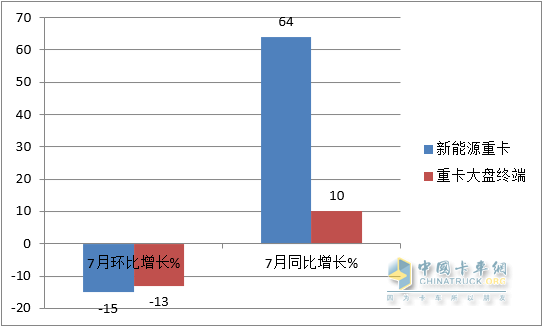

二:7月环比跑输、同比跑赢国内重卡大盘

表2,2023年7月新能源重卡销量同环比与国内重卡大盘比较(数据来源:终端上牌)

上图表显示:

----今年7月新能源重卡同比增长64%,跑赢今年7月国内重卡大盘终端市场10%的增幅近54个百分点。据分析主要是国内重卡在今年7月增速放缓(其中燃气价格在7月有上涨趋势,对国内燃气重卡终端市场的增速有一定影响;另外国内柴油重卡终端市场7月也有萎缩之势);

---今年7月新能源重卡环比增长-15%,跑输今年7月国内重卡大盘终端环比-13%的增幅近2个百分点。据分析主要是今年6月国内重卡同比增速跑赢新能源重卡大盘导致的。

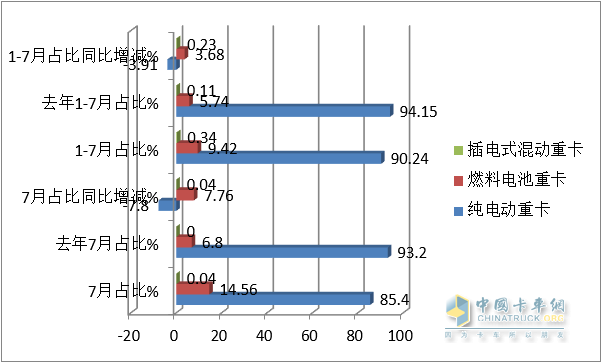

三:燃料电池重卡占比同比增加最多,表现“抢眼”

表3,根据终端上牌数据,按技术路线及补能划分,2023年7月及1-7月新能源重卡各细分市场销量同比、占比及占比同比增减:

上图表显示:

1、在2023年7月新能源重卡各技术路线车型销量中:

---从销量同比看,纯电动重卡同比增长50.5%,跑输新能源重卡大盘;燃料电池重卡同比增252%,跑赢大盘且领涨;混动重卡同比属于净增长;

---从占比看,纯电动占主体(85.4%),燃料电池居第二(14.56%);混动重卡占比0.04%,居第三;

---从占比同比增减看,燃料电池重卡占比同比增加7.76个百分点,是新能源重卡大盘占比同比增加最多的细分车型;

2、、在2023年1-7月新能源重卡各技术路线车型销量中:

---从累计销量同比看,纯电动重卡同比增长15.2%,跑输新能源重卡大盘;燃料电池重卡同比增97.1%,跑赢大盘;混动重卡同比大涨291.7%;

---从累计占比看,纯电动占主体(90.24%),燃料电池居第二(9.42%);混动重卡占比0.34%,居第三;

---从累计占比同比增减看,燃料电池重卡占比同比增加3.68个百分点,是新能源重卡大盘占比同比增加最多的细分车型;

可见,无论在今年7月还是1-7月,燃料电池重卡均是新能源重卡大盘中占比同比增加最多的细分车型,表现最“抢眼”。据分析主要是因为各地氢能产业政策进一步落地,示范城市群及非示范区域推广燃料电池重卡的力度加大;另外就是目前仍然存在的高额补贴政策一定程度上调动了企业推广燃料电池重卡的积极性。

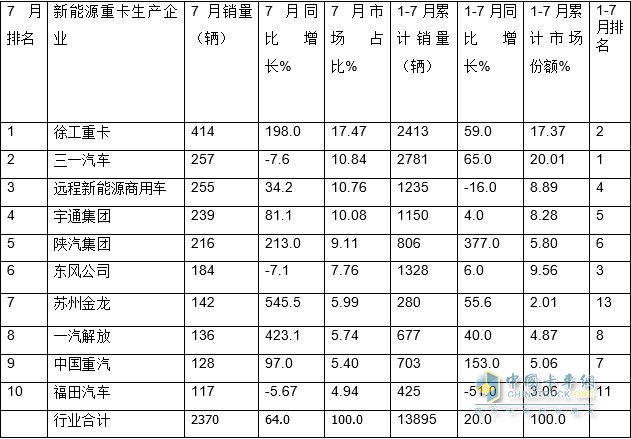

四:7月徐工夺冠,三一\远程争第二;1-7月三一领跑;徐工、东风列第二、第三

表4,根据终端上牌数据,2023年7月及1-7月TOP10新能源重卡销量排行:

上图表显示:

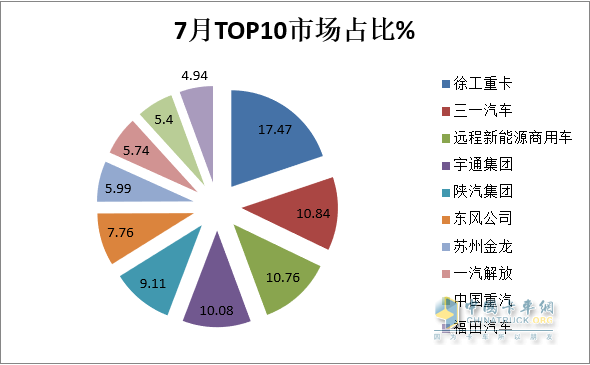

1、在2023年7月新能源重卡销量TOP10车企中 :

---徐工重卡销量414辆,同比增长198%,市场占比17.47%,居第一;

---三一销售257辆,居第二,同比增长-7.6%;市场占比10.84%;

---远程商用车销售255辆,比第二名的三一只少2辆,大有与三一争夺第二名的趋势,屈居第三,同比增长34.2%,市场占比10.76%;

---宇通集团销售239辆,居第四;同比增长81.1%,市场占比10.08%;

---陕汽集团销量216辆,居第五,同比增长213.0%,市场占比9.11%;

---其余企业销量均在200辆以下。

---TOP10同比7增3降,其中苏州金龙同比暴涨545.5%领涨。

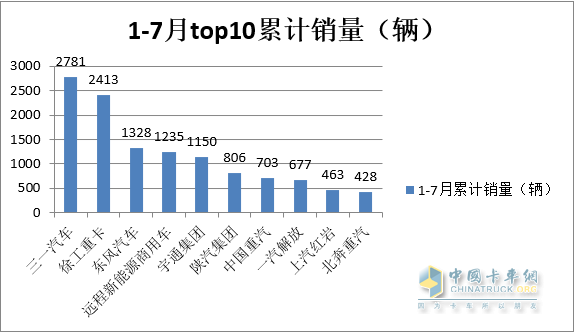

2、在2023年1-7月新能源重卡累计销量TOP10车企中 :

---三一汽车累计销售2781辆,同比增长65%,跑赢大盘;市场占比20.01%,领跑行业;

---徐工重卡累计销售2413辆,同比增长59%,市场占比17.37%,居第二;

上述两个企业累计销量均超2000辆,累计占比37.37%。

---东风汽车累计销售1328辆,同比增长6%,市场占比9.56%,居第三;

---远程新能源商用车、宇通集团累计销量分别为1235辆和1150辆,同比分别增长-16%和4%,市场占比分别为8.89%和8.28%,分列第四和第五;

---其余车企累计销量均在1000辆以下,市场占比均小于6%;

---TOP10销量同比7增3降,陕汽领涨(377%);

总之,在新能源重卡竞争格局中:7月徐工夺冠,三一、远程争第二;1-7月三一领跑;徐工、东风居第二、第三。