会上,商务部强调将着重将推进服务业商贸流通标准化专项试点,制定电子合同、生鲜电商等领域标准,推动标准与国际接轨;促进城乡协调,建设现代流通网络;实施县域商业建设行动,支持建设县级物流配送中心506个,乡镇快递物流站点650个,补齐县域商业短板,努力建设城乡高效顺畅的流通体系。

可见,商务部等国家主管部门目前正在着力抓农产品的冷链物流体系建设。作为冷链物流环节中重要一环的冷藏车市场,在2023年下半年或将迎来快速发展的春天。

第一部分:2023年前5月冷藏车市场特点简析

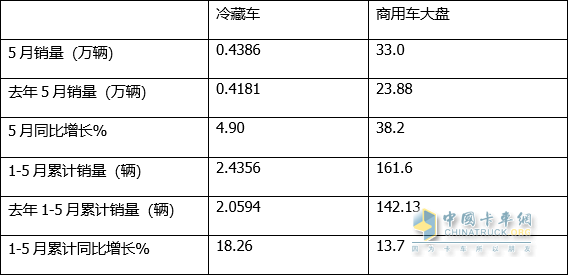

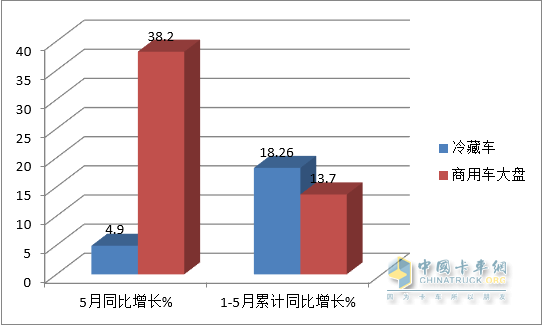

公开数据显示,2023年5月冷藏车终端销量4386辆,同比(去年5月冷藏车销售4181辆)增长4.9%(见截图1),同比跑输今年5月商用车大盘(38.2%);2023年1-5月冷藏车24356辆,同比(去年1-5月冷藏车累计销售20594辆)18.26%,同比跑赢今年1-5月商用车大盘(13.7%)。

截图1,2023年5月冷藏车终端销量(来源:公开数据)

截图1,2023年5月冷藏车终端销量(来源:公开数据)

特点一:单月跑输、累计跑赢商用车大盘

表1,根据终端上牌及中汽协数据,2023年5月及1-5月冷藏车销量同比与商用车大盘比较:

上图表显示:

---2023年5月冷藏车销量4386辆,同比增长4.9%,跑输今年5月商用车38.2%的增速近33.3个百分点。据分析:

一是主去年同期疫情期间商用车整体市场受到的疫情影响较大,而冷藏车市场比较平稳;

二是今年4月冷藏车销售6525辆,居今年1-5月各月销量新高,提前透支了今年5月的部分市场需求,导致今年5月冷藏车市场需求减少。

正是上述两方面的因素综合作用,导致了今年5月冷藏车销量同比跑输商用车大盘。

---2023年1-5月冷藏车累计销售24356辆,同比增长18.26%,跑赢今年1-5月商用车大盘13.7%的增速近4.56个百分点。据分析主要原因有:

一是政策赋能。

主要得益于去年年底,国务院发布《“十四五”现代物流发展规划》,强调完善冷链物流设施网络,发挥国家物流枢纽、国家骨干冷链集配中心的资源集聚优势,加强产销冷链集配中心建设,提高产地农产品产后集散和商品处理效率,提高城乡冷链设施网络覆盖水平;不仅如此,近来商务部要求加大农村冷链物流体系建设,无疑对轻型冷藏车市场的增长利好。

二是蓝牌新规执行力度加大,刺激轻型冷藏车销量增长。

蓝牌新规于去年9月1日正式实施,特别是最近蓝牌新规的执行力度加大。冷藏车用户越来越认识到必然要把手中的不合规轻型冷藏车及时切换成合规车型,否则将是“寸步难行”。换言之,非合规轻型冷藏车的退出在增加更新车辆的同时释放出了部分运力,进而带来了今年前5月轻型冷藏车新车辆的增长,而轻型冷藏车是冷藏车市场中占比最多的细分车型,这是推动今年一季度冷藏车增长的一个重要原因。

二是疫情影响消除,运输道路畅通,居民对冷鲜物品的需求增加,导致对冷藏车的需求增长。

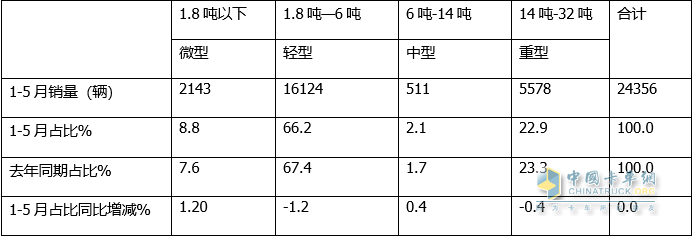

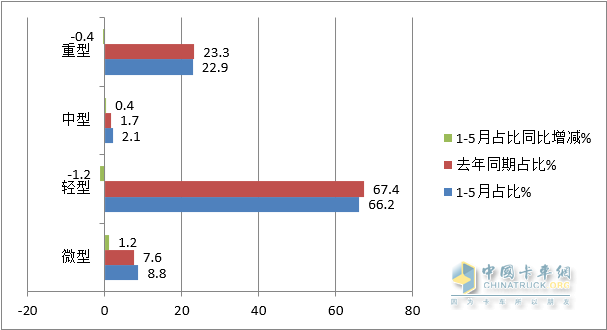

特点二、轻型车占比三分之一领跑,微型车占比同比增加最多领涨

表2,按吨位划分,2023年1-5月各类冷藏车销量及占比与2022年同期占比比较(数据来源:终端上牌信息)

上图表显示:

1、2023年1-5月轻型冷藏车冷藏车累计销售16124辆,市场占比近三分之一份额(66.2%),占据冷藏车市场的主体地位,但占比同比减少1.2个百分点;

2、2023年1-5月重型冷藏车累计销售5578辆,市场占比22.9%,居第二,是冷藏车市场的次主打车型;但占比同比减少0.4个百分点;

3、2023年1-5月中型冷藏车累计销售511辆,市场占比为2.1%,居第四,占比同比增加0.4个百分点;

4、2023年1-5月微型冷藏车累计销售2143辆,市场占比8.8%,居第三,且占比同比增加1.2个百分点,是市场占比同比增加最多的细分车型,领涨冷藏车大盘。

总之,2023年1-5月,轻型冷藏车占三分之一领跑,微型冷藏车占比同比增加最多领涨。

特点三:柴油主体地位减弱;混动领涨

截图2,2022年各类动力冷藏车销量占比(数据来源:中国物流与采购联合会、冷链物流专业委员会)

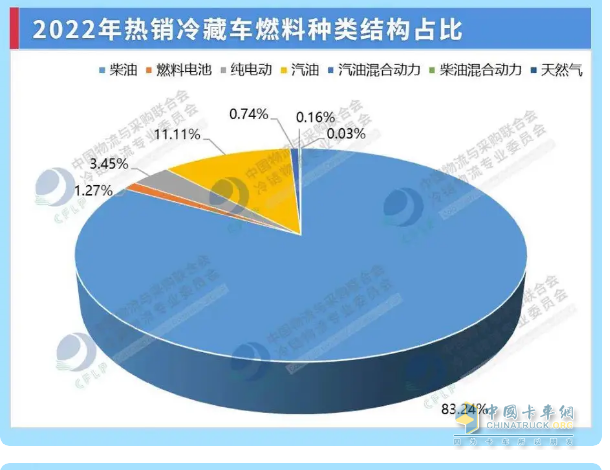

截图2,2022年各类动力冷藏车销量占比(数据来源:中国物流与采购联合会、冷链物流专业委员会)

表3,2023年1-5月各种动力冷藏车销量占比与2022年比较(数据来源:终端上牌及中国物流与采购联合会、冷链物流专业委员会):

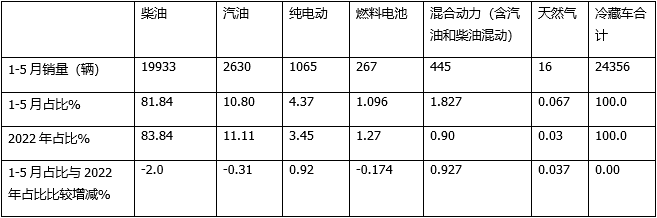

上图表显示,在2023年1-5月各类动力的冷藏车销量及占比中:

----柴油类冷藏车累计销售19933辆,市场占比冷藏车市场8成以上(81.84%)的市场权重,占绝对的主体地位,占比与2022年比较减少2个百分点;说明其主体地位同比减弱;

---汽油类冷藏车累计销售2630辆,市场占比冷藏车市场1成以上(10.8%)的市场权重,居第二,占比与2022年比较减少0.31个百分点;

---纯电动冷藏车累计销售1065辆,市场占比冷藏车市场4.37%的市场权重,居第三,占比与2022年比较增加0.92个百分点,是占比增加第二多的细分车型,表现不俗;

---混合动力冷藏车(含汽油和柴油混合动力车型)累计销售445辆,占比冷藏车市场1.827%的市场权重,居第四;占比与2022年比增加0.927个百分点;是占比增加最多的细分车型,领涨冷藏车市场。这是今年1-5月冷藏车市场的一个明显特征。

据分析主要是新能源汽车购置补贴取消,对混动市场利好。

---燃气类冷藏车累计销售267辆,占比冷藏车1.096%的市场权重,居第五,占比与2022年比较减少0.174个百分点。

总之,在2023年1-5月各类冷藏车销量占比中,与2022年比较,柴油类主体地位减少;混动与纯电动地位增强,混动领涨。

特点四、福田霸榜,一汽解放和江淮汽车分列二、三;重汽领涨

截图3,2022年冷藏车TOP10车企销量(数据来源:中国物流与采购联合会冷链物流专业委员会)

截图3,2022年冷藏车TOP10车企销量(数据来源:中国物流与采购联合会冷链物流专业委员会)

表4,根据终端上牌及截图3数据,2023年1-5月冷藏车TOP10整车企业销量排行、市场份额及与2022年比较份额变化(均不含底盘):

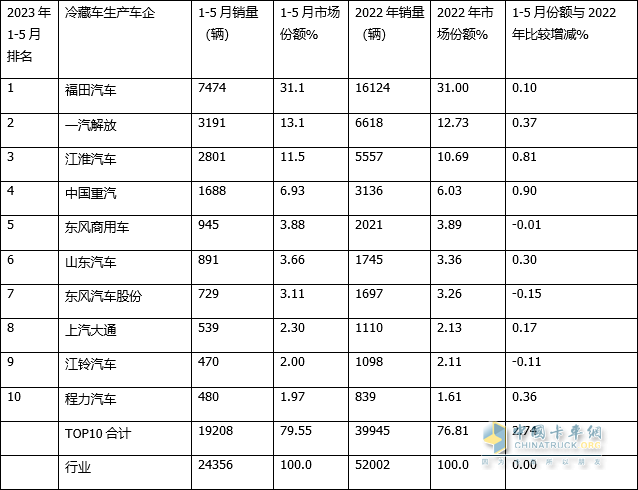

上表可见,2023年1-5月冷藏车top10整车企业销量(均不含底盘)、市场份额及市场份额与2022年比较增减呈现以下特点:

---福田汽车累计销售7474辆,也是累计销量唯一超越5000辆的车企,是第二名销量的2.34倍,以碾压性优势霸榜;市场占比超3成(31.1%)霸榜,占比与2022年比较增加0.1个百分点;

---一汽解放累计销售3191辆,市场占比13.1%,居第二,且占比与2022年比增加0.37个百分点;

---江淮汽车累计销售2801辆,市场占比11.5%,居第三,占比与2022年占比增加0.81个百分点;

---中国重汽累计销售1688辆,市场占比为6.93%,居第四,且占比与2022年比较增加0.90个百分点,是占比增加最多的车企,领涨今年1-5月冷藏车市场;

---第5名—第10名企业累计销量均在1000辆以下,市场占比均小于4%。

---TOP10累计销售19208辆,累计占比近8成(79.55%),占比同比增加2.74个百分点,垄断程度增强。

值得一提的是,今年1-5月冷藏车销量TOP10排名与2022年没有变化,说明目前冷藏车市场竞争格局基本稳定。

总体看,2023年1-5月冷藏车整车企业中,福田汽车独大霸榜,一汽解放和江淮汽车分别居第二、第三;TOP10市场份额与2022年比较7增3减,其中增幅最大的是中国重汽(重汽济南商用车公司)。

第二部分:商务部着力抓冷链物流体系建设,2023年下半年冷藏车市场将迎来利好

本文开头提及,商务部目前正着手抓我国的冷链物流体系建设,这意味着在2023年下半年,特别是要加快补齐城乡流通发展的短板,建立健全我国农产品冷链物流体系,并大力支持建设我国县级物流配送中心和乡镇快递物流站点。可见今年下半年我国农产品冷链物流体系建设必将呈现出比之前更快的步伐和更快的发展速度,预示今年下半年冷链物流市场将会迎来更多的发展机遇。

由于冷链物流连接起农产品供给和消费需求,而冷链物流基地的建设无疑为打造完整冷链仓储网络奠定了基础。作为冷链物流的核心运输设备,上游冷藏车制造及冷藏设备市场也打开了新局面。冷链物流的需求逐步显现,更是成为助推卡车市场特别是轻卡市场一路走高的积极因素。

总之,冷链物流产业的快速发展,必然促进了作为冷链物流装载的核心设备---冷藏车市场的高速增长。

不仅如此,冷藏车市场的供给侧也做好积极应对,迎接商机。

在巨大的市场机遇下,从2023年一开始,福田、解放、江淮、陕汽等不少主流车企都已经提前洞察到了市场商机,将冷链物流作为重要的细分市场,并在产品方面做足了“功课”。

比如,作为冷藏车市场的“一哥”---福田汽车面向冷链运输专业市场,打造了福田超级卡车家族欧曼、欧航、欧马可欧系超卡的重、中、轻冷链一体化行业解决方案,为城乡高效物流提供新思路、注入新动能。

又比如,作为商用车行业领头羊的解放,其出品的J7系列8X4冷藏车,整车匹配锡柴13L 560大马力发动机,动力强劲,低速扭矩优化,且轻量化做的较好,拥有600L+400L邮箱,80L尿素罐,220Ah蓄电池,可实现2800公里以上的续航能力,节能控制智能节油,能实现高效运输,帮助卡友挣得更多的收益,投放冷藏车市场后,深受卡友青睐,将为今年下半年冷藏车市场的发展提供有力的支持。

再比如,作为冷藏车市场的主流企业---江淮汽车,面对冷链物流衔接产销、覆盖城乡、预冷效率不高、交付维保难等问题,其冷链1号帅铃S7采用冷链专用车底盘,匹配安徽康明斯3.0L蓝牌极限动力,拥有20多项冷链专属配置,提速快、温控精准、空间大、一站式交付、维保便捷,为各种冷冻食品配送提供强大的运力保障

可以预见,在国家政策推动和主流车企强有力产品的支持下,2023年下半或将成为我国冷藏车市场发展的快速时期!