那么2023年4月及1-4月新能源环卫车市场有哪些主要特点,现予以扼要分析。

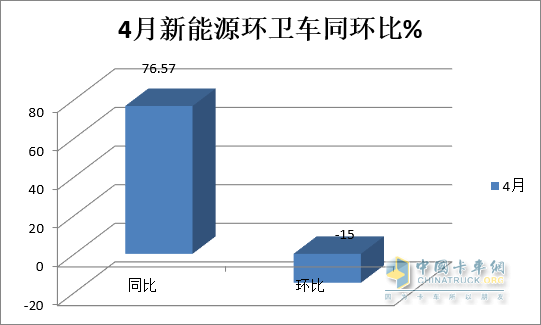

一、4月同比大增76.57%,环比降15%

根据终端上牌数据,2023年4月新能源环卫车销售422辆,同比2022年4月的239辆增长76.57%,环比今年3月的497辆销量下降15%。

---今年4月新能源环卫车同比增长近8成(76.57%),据分析主要是由于去年同期疫情影响,新能源环卫车销量基数小,另外是得益于“双碳”战略的持续发力及各地政策的得力支持。

---今年4月新能源环卫车环比下降15%主要原因是今年3月销量基数较高以及当前地方财政缺钱导致的(新能源环卫车主要靠地方财政购买)。

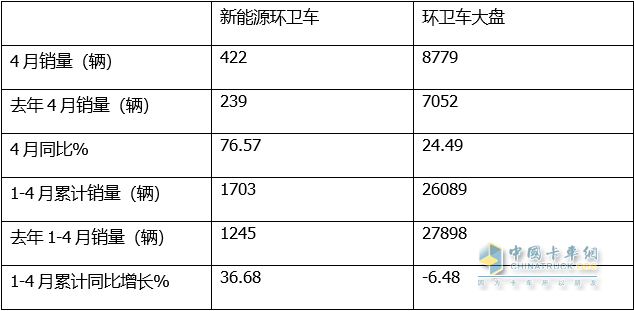

二、同比跑赢环卫车大盘

表1,根据终端上牌数据,今年4月及1-4月新能源环卫车同比增速与环卫车大盘比较:

上表可见:

---今年4月新能源环卫车销量同比增长76.57%,跑赢今年4月环卫车大盘24.49增速近52.08个百分点;

---今年1-4月新能源环卫车累计同比增长36.68%,跑赢今年1-4月环卫车大盘-6.48%的增速近43.2个百分点。

总之,无论是今年4月还是1-4月,新能源环卫车同比增速均跑赢环卫车大盘。

根据调研分析主要原因有:

一是得益于国家及地方政策支持。

今年年初,国家八部委共同发布《关于组织开展公共领域车辆全面电动化先行区试点工作的通知》,推广车辆涵盖公交、出租、环卫、邮政快递、城市物流等领域,三年要推广新能源车204万辆,这无疑给新能源轻卡市场的发展指明了方向,对今年4月及1-4月新能源环卫车市场的推动作用较大。

另外,今年4月,有多省市出台环卫新能源相关政策。比如浙江生态环境厅等17个部门关于开展减少污染天气攻坚行动的通知,要求以公共领域用车为重点推进新能源化,新赠的环卫车等新能源汽车比例不得低于80%。这对促进今年4月及1-4月新能源环卫车同比增速跑赢环卫车大盘利好。

二是多地财政经济出现赤字,缩减了传统环卫车的采购计划。

由于目前经济大环境原因,全国多地财政出现赤字,为压缩开展,部分地方缩减了由地方财政出资购买的传统环卫车的采购计划。

三是去年同期新能源环卫车销量基数不大,给今年4月及1-4月新能源环卫车同比增长提供了机遇。

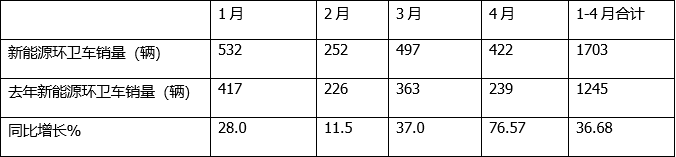

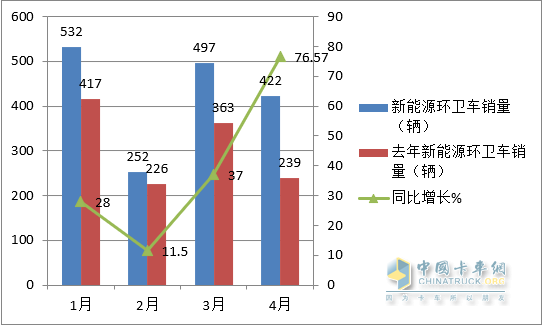

三、前4月各月销量同比“4连增“;4月领涨

表2,根据终端上牌数据,2023年1-4月各月新能源环卫车销量及同比:

上图表显示,2023年1-4月各月新能源环卫车销量及同比:

----各月销量同比呈现了“4连增“,其中4月销量同比76.57%领涨;据分析主要是由于去年4月受疫情影响最为严重新能源环卫车销量基数太低导致。

---1月销量532辆,创今年1-4月各月销量新高;

四、前4月同比增速居近7年第三,处于中高位水平

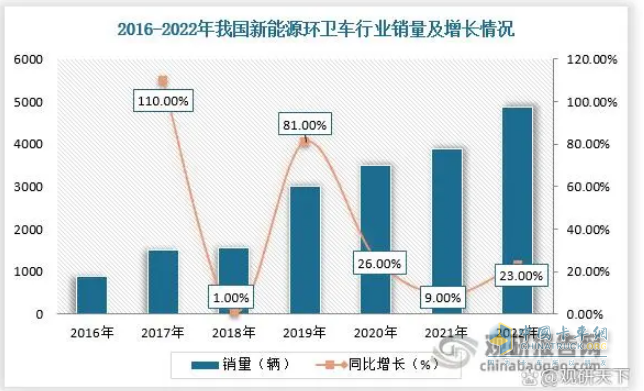

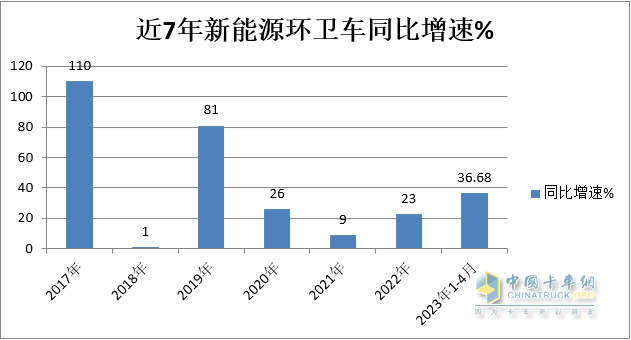

根据观研天下数据,20217年—2022年新能源环卫车同比增速如截图1,而2023年前4月新能源环卫车同比增速为36.68%,居近年7年第三,

截图1,2017年—2022年新能源环卫车销量同比增速(来源:观研天下)

截图1,2017年—2022年新能源环卫车销量同比增速(来源:观研天下)

上图可见,2023年1-4月新能源环卫车同比增速位居近7年第三,居于中高位水平。说明今年1-4月的新能源环卫车增长势头与近年比较,属于中上水平,但不算太好。根据调研分析主要原因有:

一是新能源汽车购置补贴的取消对今年新能源环卫车的市场需求造成了一定的影响;

二是今年整体经济大环境不是太好,各地财政缺钱,对新能源环卫车的采购有一定影响。

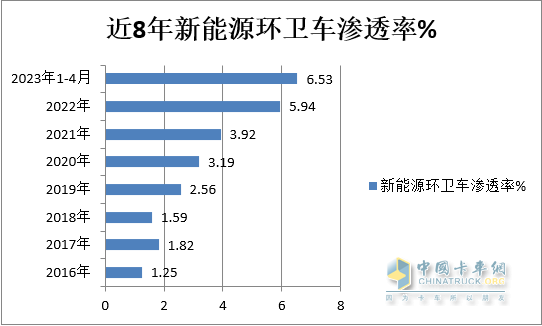

五、前4月新能源环卫车市场渗透率刷新历史记录

根据终端上牌数据,今年1-4月新能源环卫车累计销售1703辆;而今年1-4月环卫车大盘的整体销量为26089辆,今年1-4月新能源环卫车市场渗透率为6.53%,刷新了近8年的历史记录。

截图2,2016年—2022年新能源环卫车市场渗透率(数据来源:观研天下)

截图2,2016年—2022年新能源环卫车市场渗透率(数据来源:观研天下)

根据截图2及终端上牌数据,2016年—2023年1-4月新能源环卫车市场渗透率:

上图可见,2023年1-4月新能源环卫车市场渗透率为6.53%,创近8年新高,这是今年前4月新能源环卫车市场一个明显特点。根据调研分析,主要原因有:

得益于“双碳”战略的持续发力及政策的持续赋能,导致今年1-4月新能源环卫车同比增长(36.68%),而今年前4月环卫车整体市场是下滑的(-6.48%),这样的“一升一降”,导致今年1-4月新能源环卫车市场渗透率得到提高;

六、纯电动主体地位同比减弱、插电式混动“风头最劲”

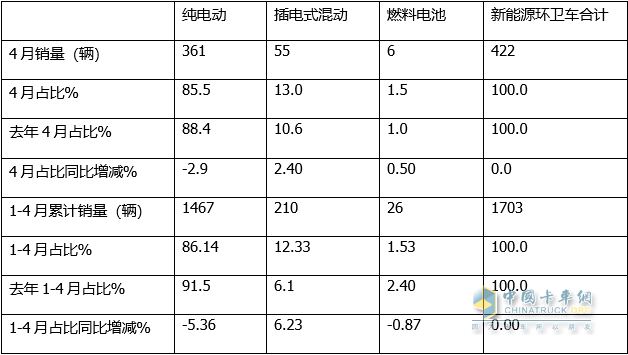

表3,根据终端上牌数据,按技术路线划分,2023年4月1-4月各类新能源环卫车销量占比、占比同比增减:

上表显示:在今年4月及1-4月各类新能源环卫车销量及占比中:

---纯电动环卫车占比分别为85.5%和86.14%,均为占主体地位,但占比同比分别减少2.9和5.36个百分点,是占比同比减少最多的细分车型,说明其主体地位同比均减弱;

---插电式混动车型占比分别为13%和12.33%,均居第二,且占比同比分别增加2.4和6.23个百分点,均是占比同比增加最多的细分车型;领涨今年4月及1-4月新能源环卫车大盘。

据分析主要是受到新能源汽车购置补贴取消的影响所致。因为插电式混动车型在补贴取消之前享受到的国家补贴本来就比纯电动车型少很多,因此新能源汽车购置补贴取消反而对插电式混动环卫车市场利好。

---燃料电池环卫车占比分别为1.5%和1.53,居第三,且占比同比分别增加0.5和-0.87个百分点。

总之,在今年4月及1-4月新能源环卫车各技术路线车型中,纯电动主体地位同比减弱、插电式混动“风头最劲”

七、1-4月累销中,盈峰环境、宇通重工、福建龙马居TOP3;盈峰环境领跑领涨

根据终端上牌数据,2023年1-4月新能源环卫车市场竞争格局中:

----盈峰环境累计销售477辆,居行业第一,累计同比增长76.01%, 市场中占有率为37.24%;

----宇通重工累计销售217辆,同比下滑31.55%,市场占比16.94%,居第二;

----福建新龙马汽车累计销售67辆,同比增长4.69%,市场占有率为5.23%,居第三。

表4, 2023年1-4月新能源环卫车TOP5销量、同比、占比(数据来源:终端上牌数据)

上表可见,在今年1-4月新能源环卫车销量中,盈峰环境、宇通重工、福建龙马居TOP3;徐工汽车、奇瑞商用车及福田汽车分别居第四、第五、第五。

在今年前4月新能源环卫车市场竞争格局中,盈峰环境领跑领涨,表现抢眼。