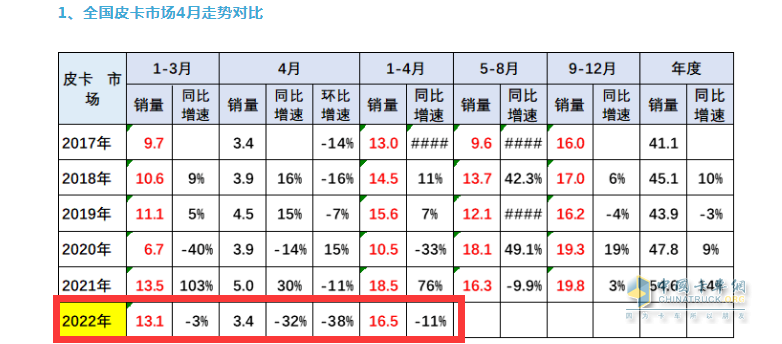

截图:近年4月及1-4月皮卡销量(数据来源乘联会)

截图:近年4月及1-4月皮卡销量(数据来源乘联会)特点一:4月销量及同比均创近期同期新低;1-4月累计销量及同比降幅均居近年第二

表1,根据乘联会数据,近6年4月及1-4月皮卡销量及同比增长:

上表可见:

---2022年4月皮卡销量3.4万辆,同比增长-32%,无论是销量还是增幅在近6年4月中都是最低的;也就是近年4月皮卡遭遇“至暗时刻”。

---2022年1-4月皮卡累计销售16.5万辆,在近6年同期中居于第二高(第一高是2021年1-4月);1-4月同比降幅11%,降幅也处于近6年同期中第二大(第一大是2020年1-4月的33%的降幅)。

总之,2022年4月皮卡销量及同比均创近期同期新低;1-4月累计销量及同比降幅均居近年第二。

今年4月皮卡销量之所以创近年同期新低,主要是由于今年的疫情影响所致。

今年1-4月累计销量居近6年第二高,

一是近来国家政策大力支持,鼓励消费皮卡,促进了今年前月皮卡市场的增长;

二是多地对皮卡实施解禁政策,放宽皮卡进城限制,促进了今年4前4月皮卡销量的增长。

三是主流皮卡车企多款新品上市,产品力进一步提升,更能满足和迎合消费者多层次的需求,推动了销量的大涨。

特点二:4月长城汽车霸榜,郑州日产及江铃汽车分别居第二、第三;TOP10同比2增8减

表2,根据乘联会数据,2022年4月皮卡TOP10销量及同比(开票数据):

上表可见,在2022年4月皮卡TOP10累计销量中呈现以下特点:

1、长城汽车销量为13206辆,同比下降35%,也是唯一销量超越1万辆层级的企业,是第2名销量的近3倍多,市场占比近4成(38.84%),以碾压式优势霸榜;

2、郑州日产汽车销量4065辆,同比下降16%,市场占比11.96%,居亚军;

3、江铃汽车销售3522辆,同比下降39%,市场占比10.36%,获得季军;

4、上汽大通销量3410辆,同比增长4%,且增幅最大,表现亮眼,市场占比10.03%,排名第四;

5、江淮皮卡销量3279辆,同比增长1%,市场占比9.64%,排名第五;

6、江西五十铃销量1862辆,同比下降45%,市场占比5.48%,位列第六。

第7-10名累计销量均在1500辆以下,市场占比均小于5%。总体看,2022年4月皮卡销售3.4万辆,同比下降32%。长城汽车一家独大,强势霸榜,top10累计同比2增8降,其中同比增长最快的是上汽大通,增速为4%。

特点三:前4月长城汽车独大;江铃皮卡、上汽大通分别居第二、第三;TOP10中销量同比3增7降,长安汽车和中汽汽车同比增速最猛;TOP10累计市场份额同比5增5降,江淮皮卡份额增加最多

表3,根据终端上牌数据,2022年1-4月皮卡TOP10销量、份额及同比份额变化统计(开票数据):

排名皮卡企业2022年1-4月销量(万辆)2021年同期销量(辆)

同比累计增长%2022年1-4月市场份额%2021年同期份额%同比份额增减%

上表显示:

1、今年前4月TOP10皮卡累计销量及同比:

---前4月TOP10累计销量中,长城汽车一家独大,累计销5.62万辆,同比下降29%,跑输大盘,居榜首;

---江铃皮卡累计销售2.29万辆,居第二,同比下降5%,跑赢大盘;

---上汽大通累计销售2.06万辆,居第三,同比下降15%,跑输大盘;

---江淮汽车累计销售1.51万辆,居第四,同比增长40%,跑赢大盘;

---郑州日产累计销售1.46万辆,居第五,同比下降12,跑输大盘;

---江西五十铃累计销售1.01万辆,居第六,同比下降27%,跑输大盘;

---其他企业累计销量均在1.0万辆(含)以下。

TOP10销量累计同比3增4降,其中长安皮卡及中兴皮卡同比增幅均为56%,并列第一,表现较好。

2、从2022年前4月皮卡TOP10市场份额及同比增减看:

---长城皮卡占比34.1%,一家独大,但同比减少13.33个百分点,是TOP10份额减少最大的车企,说明其份额正在被其他竞争对手蚕食。

---江铃皮卡市场占比13.88%,排名第二,且同比市场份额增加0.88个百分点;

---上汽大通皮卡占比13.0%,排名第三,但同比下降0.52个百分点;

---江淮皮卡占比9.15%,位居第四,且同比增加3.33个百分点;

---郑州日产皮卡占比8.85%,排列第五,同比份额减少0.1个百分点。

---其余车企皮卡份额都在8以下。

总体看,TOP10皮卡市场份额同比5增5减,其中同比份额增加最多的是江淮皮卡,减少最多的是长城皮卡。

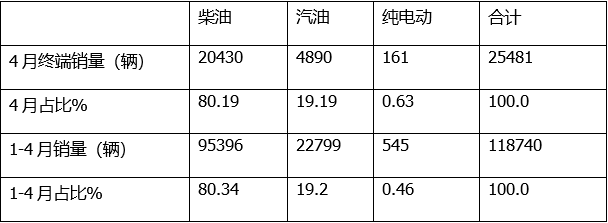

特点四:柴油占居绝对主体地位;电动皮卡同比增长快,但占比仍很小

根据终端上牌信息,2022年4月皮卡终端销量25481辆,同比下滑38%;2022年1-4月皮卡终端累计销售118740辆,同比下降23.9%;按动力种类划分占比如下:

表4,2022年4月及1-4月按动力种类划分皮卡销量结构(终端上牌数据)

截图2,数据来源中国汽车流通协会

截图2,数据来源中国汽车流通协会

上表可见,无论是2022年4月还是1-4月,柴油皮卡占比均在8成以上,占据绝对的主体地位,其次是汽油,再次是电动类。

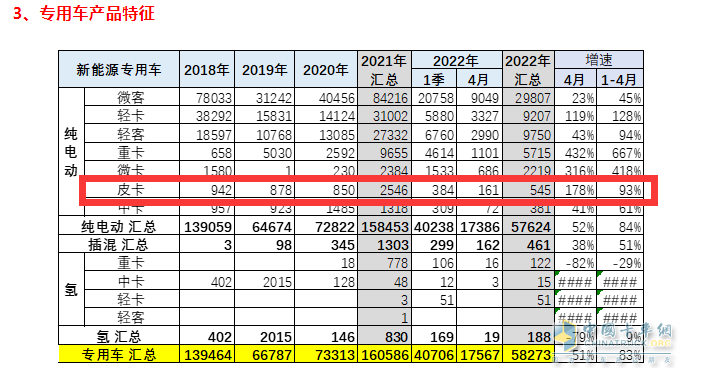

这里值得一提的是,目前电动皮卡销量同比增速较高(2022年4月同比增长178%,1-4月累计同比增长93%,见截图2),但电动皮卡整体占比仍然很小。据调研分析主要原因是:

一是电动皮卡市场氛围尚未形成。

毋庸置疑,如今乘用车电动化的市场氛围的形成,与当初电动乘用车市场若干造车新势力以“鲶鱼”的身份进入搅动整个环境是分不开的,如今的电动皮卡市场同样需要这样的“鲶鱼”搅动效应,而目前这样的“鲶鱼”尚未出现。换言之,目前电动皮卡市场的氛围尚未形成。

二是目前主流皮卡车企的电动化产品不能真正满足市场需求。

据了解目前主流皮卡车型的电动皮卡产品要么缺失,要么基本还处于“油改电”的市场试探阶段。而大部分工具车升级用户追求的皮卡产品仍然是实用与性价比,低成本下的电动化目前难以满足;

三是目前电动皮卡需求的客户群不多。

据悉目前采购电动皮卡的主要客户是一些政府部门或事业单位的公用车辆,而占据目标客户绝对主体地位的散户购买电动皮卡的非常少,这主要还是与皮卡的属性定位有关。

特点五:从2022年1-4月皮卡区域场终端实际销量看,新疆、四川、云南居前三;TOP10销量同比全部下降,新疆降幅最小

根据终端上牌数据,2022年前4月皮卡流向top10区域市场销量、占比排行:

上表可见,2021年前4月皮卡流向区域分布特征是:

1、新疆占据7.76%的份额,位居第一,主要是新疆地广人稀,皮卡具有乘商两用功能,且越野性能较好;且新新疆销量同比降幅只有1.2%,是TOP10中降幅最小的区域;

2、四川居第二,占比6.8%,主要是由于四川地形复杂,人口也众多,对皮卡这个既可以家用也可以拉货的车型比较喜欢。

3、云南虽是我国的边陲地区,但地形复杂,对柴油动力的皮卡需求较多,占比6.46%,位居第三;况且云南省是我国第一批皮卡解禁省份,因此也促进了云南区域皮卡市场的增长

4、内蒙居第四,占比为6.28%,主要原因同新疆区域。

5、山东位居第五,市场占比5.73%,位居山东是经济和人口大省,市场潜力巨大;

6、河北是我国皮卡的主要生产基地,如长城汽车、中兴汽车等皮卡“大佬”的大本营都在河北,占据地利优势,皮卡销量位居第六,占比为5.19%;

第7第10名市场份额均在5%以下。总体看,前4月top10销量同比全部下降,其中同比降幅最大的是河北,降幅最小的是新疆。