09年受经济危机影响,不管是国外汽车市场还是国内汽车市场都是哀鸿遍野,美国汽车三大企业有两家都破产。国内市场同样也陷入低迷,尤其是商用车市场,在遭受经济危机的重创下,又没有国家针对性政策的扶持,市场销量一片下滑。但是在国家拉动内需,投资4万亿加大基础建社政策实施下,作为商用车市场重卡行业却能保持不错的销量,尤其是重卡中的重型自卸货车一枝独秀。

重型自卸货车对重卡行业的贡献度极高

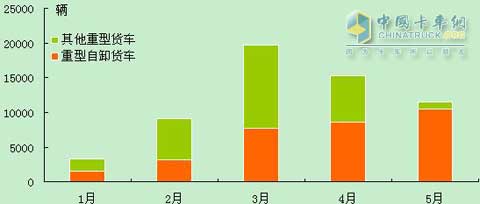

2008年底,国务院推出了拉动内需的4万亿投资计划,其中大部分资金投向了基础设施建设领域。政府提出的十项规划中强调要加快保障性安居工程建设、加快农村基础设施建设、加快铁路及公路和机场等重大基础设施建设、加快地震灾区灾后重建等要求。这些项目的建设将需要相当数量的重型卡车,这对于重卡行业尤其是重型自卸车来说,产生明显的拉动作用。随着09年基础建社的开工和灾后重建工作的逐步完工,对重型自卸车的需求是逐月增加。09年虽然重型货车总销量前5个月出现以3月为最大值,开口向下的抛物线状,但是重型自卸车逐月不降反升,对重型货车的贡献度是逐月增大。

技术来源及品牌推广差异使重型自卸货车品牌高度集中

09年1-5月重型自卸货车主要品牌累计销量图

|

排名 |

品牌名称 |

1-5累计销量 |

|

1 |

福田 |

5018 |

|

2 |

东风 |

3857 |

|

3 |

解放 |

3249 |

|

4 |

红岩 |

2776 |

|

5 |

豪泺 |

2654 |

|

6 |

豪泺 |

2654 |

|

7 |

陕汽 |

2526 |

|

8 |

十通 |

1779 |

|

9 |

乘龙 |

1497 |

|

10 |

大地 |

1104 |

|

11 |

华菱之星 |

1097 |

|

12 |

北方奔驰 |

1019 |

数据来源:机动车上牌数

据鸿锐新思管理咨询公司统计目前我国有重型自卸货车生产企业90多家,但主要的生产企业仅有十多家,这十多家企业占据着市场85%的份额,这十多家企业中最大部分企业仅有一个重卡品牌,所以企业的高度集中必然带来品牌的高度集中。09年1-5月我国的重型自卸货车品牌主要集中在福田、东风等前12个品牌上,这12个品牌占据着该行业80%以上的市场份额。其余品牌占据着市场不到20%的市场份额。导致重型自卸货车市场品牌高度集中的原因主要有两点,一是:技术来源的不同,引进技术销量好,自主研发销量较差。技术的高低往往决定产品的等级,好的技术自然能生产出质量过硬的产品,好的产品是品牌最好的销售手段,我国的重型自卸车中品牌中引进技术的品牌要远远大于“原汁原味”自主研发的品牌,这主要是国内的技术和国外相比还有很大的差距。二是品牌推广上各企业存在很大的差异。如今的社会不在是一个酒香不怕巷子深的年代。再好的产品没有好的营销方法,依然没有好的市场,所以品牌的营销方法对企业来说有着举足轻重的位置。对重型自卸货车品牌来说越是大的企业品牌往往营销方法更得当,更有影响力,营销网点的分布也多。

重型自卸货车主要企业销售网点各省分布数量图

下半年重型自卸车市场如雾里看花

由于重卡市场的起伏与国民经济的发展脉搏几乎同步,因此,上半年重卡的销售走势,背后反映出国内GDP及投资指数的逐渐复苏。从销售结构观之,1~2月份的低谷,主要源于全球性金融风暴和国内经济的萧条;3~4月份重型工程车走俏,这段时间正好是国家4万亿元基建投资落到实处的黄金时期,各地固定资产投资、基建投资火热,推动了自卸车、混凝土搅拌车等工程用车需求的旺盛。但是每年的基建工程是上半年开工,而上半年重型货车销售的60%—70%都是自卸车,下半年自卸车销量至少会下降一半。